Обзор судебной практики по налоговым спорам

а) один год; б) два года; в) три года.

Налоговые правонарушения, совершаемые физическими лицами, подразделяются на следующие виды:

а) непредставление налоговой декларации; б) неуплата сумм налога (сбора); непредставление налоговой декларации;

в) неуплата или неполная уплата сумм налога (сбора); непредставление налоговой декларации.

Производство по делам о нарушениях законодательства о налогах и сборах подразделяется на следующие стадии:

а) возбуждение производства; рассмотрение дела по факту выявленного правонарушения; пересмотр вынесенного решения; исполнение решения о применении к правонарушителю мер ответственности;

б) возбуждение производства; рассмотрение дела по факту выявленного правонарушения; пересмотр вынесенного решения;

в) рассмотрение дела по факту выявленного правонарушения; пересмотр вынесенного решения; исполнение решения о применении к правонарушителю мер ответственности.

- Причины налоговых споров

- Предмет доказывания по налоговым спорам,связанным с привлечением субъектов хозяйственнойдеятельности к ответственности Предисловие

- Обзор судебной практики по налоговым спорам

- 36 000 руб. + НДС / год или 3 600 руб. + НДС / месяц

- Ключевые судебные решения

- Досудебное урегулирование налоговых споров

- Понятие и классификация налоговых споров

- Контрольные вопросы

- Способы защиты прав налогоплательщиков

- Виды налоговых споров

- Налоговые судебные споры

- Что понимают под термином «налоговые споры»?

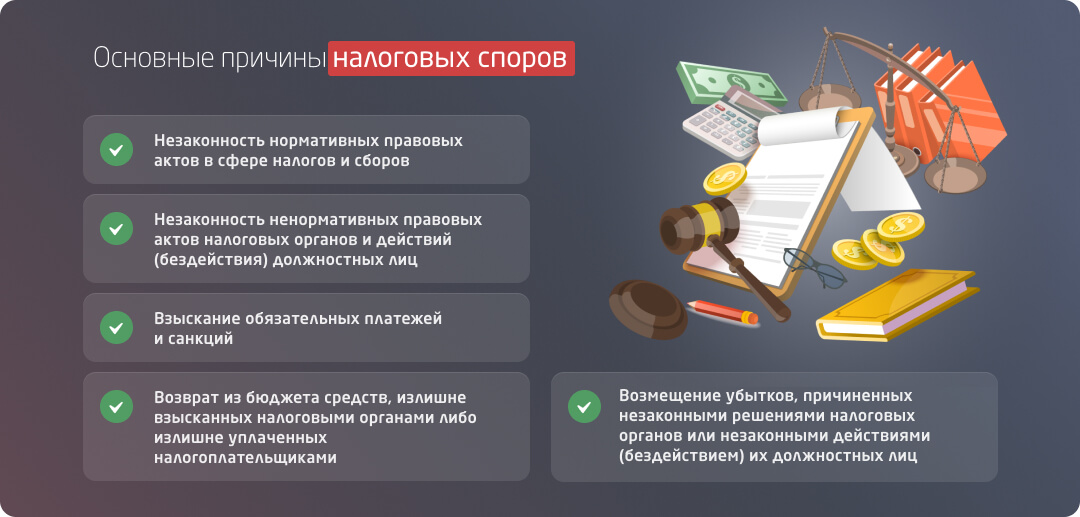

Причины налоговых споров

Несмотря на устойчивое стремление налоговой службы снизить количество конфликтов, они все еще остаются одной из наиболее распространенных и сложных категорий дел в арбитражной практике. Очевидно, что мероприятий, проводимых ФНС РФ (формирования единой системы применения закона, учета судебных решений при проведении проверок, улучшения налогового администрирования плательщиков налогов), недостаточно для сокращения числа обращений граждан и компаний в суд. Причиной появления таких споров также является постоянное развитие налогового законодательства, что порождает двусмысленность, неопределенность и противоречие норм друг другу.

- незаконности нормативных правовых актов в сфере налогов и сборов;

- незаконности ненормативных правовых актов налоговых органов и действий (бездействия) должностных лиц (в том числе, по поводу отказа от возмещения НДС);

- взыскания обязательных платежей и санкций (в том числе по поводу взыскания за счет денежных средств на счетах налогоплательщика в банках);

- возврата из бюджета средств, излишне взысканных налоговыми органами либо излишне уплаченных налогоплательщиками;

- возмещения убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц.

Так, в первой половине 2017 года по инициативе налоговых органов было начато 10 856 производств о взыскании обязательных платежей и санкций на общую сумму 5 279 936 тысяч рублей, из них 3407 дел закончились удовлетворением исковых требований. Таким образом, с помощью суда налоговой службе удалось взыскать 3 116 179 тысяч рублей.

Предмет доказывания по налоговым спорам,связанным с привлечением субъектов хозяйственнойдеятельности к ответственности Предисловие

В

настоящее время налоговые споры

составляют наиболее многочисленную

категорию дел, рассматриваемых

арбитражными судами. Во многом это

связано с тем, что действующий

административный порядок разрешения

конфликтов налогового ведомства с

налогоплательщиком не обеспечивает в

полной мере преодоление существующих

разногласий.

Противоречивой

является и судебная практика, что

обусловлено отсутствием единства

взглядов на предмет доказывания по

налоговым спорам.

Далеко

не всегда совпадает круг юридически

значимых фактов в материалах налоговой

проверки, принятом руководителем

налогового органа решении, заявлении,

обращенном к суду. Даже правило Швайкера

(нет документа, нет факта) толкуется

правоприменителями по-разному.

Настоящая

работа представляет собой комплексное

исследование круга вопросов, определяющих

теоретическую базу и содержание

деятельности арбитражных судов по

определению предмета доказывания при

разрешении налоговых споров. Книга

адресована юристам, специализирующимся

в области налогового права и арбитражного

процесса, а также студентам, аспирантам

и преподавателям юридических вузов.

заместитель

Председателя Арбитражного суда

Московской

области, доктор юридических наук,

Обзор судебной практики по налоговым спорам

Ключ к решению ваших задач

Ежемесячно юристы «Пепеляев Групп» ведут мониторинг практикообразующих решений ЕСПЧ, КС РФ, ВС РФ и окружных арбитражных судов. Позиции судов по наиболее значимым налоговым спорам формируют Обзор. Рекомендуется юристам, налоговым менеджерам, главным бухгалтерам компаний, сотрудникам налоговых органов, судов и преподавателям финансового / налогового права.

Обзор готовится в электронном виде. Разделы структурированы по темам, содержат гиперссылки на карточки судебных дел.

Полная версия доступна только владельцам платной подписки.

Ознакомиться с публичной офертой на оформление доступа можно по ссылке

36 000 руб. + НДС / год или 3 600 руб. + НДС / месяц

Несколько ключевых судебных решений: обеспечительный платеж при аренде облагается НДС в периоде его получения; законодательство не допускает распределения затрат между различными организациями, в действительности понесенных одним налогоплательщиком; инспекция злоупотребила правом, не обосновав необходимость получения большого объема документов и информации и их взаимосвязь с конкретной сделкой, исходя из принципов целесообразности, разумности и обоснованности.

Юристами «Пепеляев Групп» подготовлен обзор судебной практики по налоговым спорам, выпуск 06/2022 г.

Ключевые судебные решения

- Недопустимо толкование права налогоплательщика на освобождение от обложения НДФЛ дохода от продажи акций, приобретенных при реорганизации АО, поставленное в зависимость от факта предшествующего владения конвертированными в них акциями другого АО (Кассационное Определение ВС РФ от 01.06.2022 по делу № 44-КАД21-10-К7 Фирсова В.А.)

- Отсутствие государственного учета транспортного средства, в отношении которого выдан ПТС, не свидетельствует об отсутствии его эксплуатации в РФ и не дает оснований для возврата утилизационного сбора (Апелляционное Определение ВС РФ от 09.06.2022 № АПЛ22-179)

- Не учитывается в расходах по налогу на прибыль стоимость векселей, подлежащих возврату на основании решения участников об отмене увеличения чистых активов Общества, свидетельствующей об отказе от льготы по подп. 3.4 п. 1 ст. 251 НК РФ (Постановление АС ВВО от 01.06.2022 № А28-10340/2020 ООО «Т-Киров»)

- Дебиторская задолженность не является сомнительной в случае предоставления государственной гарантии, являющейся способом обеспечения обязательства, помимо залога, поручительства и банковской гарантии, перечисленных в п. 1 ст. 266 НК РФ (Постановление АС МО от 25.05.2022 по делу № А40-56902/2021 ООО «РК СТРОЙ»)

- НК РФ не предусмотрено такое основание освобождения от НДПИ потерь полезного ископаемого, как отсутствие потерь в юридическом смысле (Постановление АС ВСО от 07.06.2022 по делу № А78-6281/2020 ПК «Артель старателей «Даурия»)

Юристами «Пепеляев Групп» подготовлен обзор судебной практики по налоговым спорам, выпуск 05/2022 г.

- Квалификация работ в качестве ремонтных или работ по реконструкции не поставлена п. 2 ст. 257 НК РФ в зависимость от того, в каком объеме или какие части основного средства были заменены (Постановление АС УО от 04.05.2022 № А76-53191/2020 МУП «ПОВВ»)

- Отсутствие выделенного НДС в счетах-фактурах не отменяет необходимости определять в ходе выездной проверки действительный размер налоговых обязательств при переквалификации хозяйственных операций, в том числе учесть вычеты НДС вне зависимости от наличия деклараций (Постановление АС УО от 16.05.2022 № А76-5674/2021 ООО «Троицкий элеватор»)

- Дебиторская задолженность не поименована в качестве вида объектов гражданских прав, относимых к имущественным правам для целей НК РФ, и не может использоваться при определении имеющегося у налогоплательщика имущества в целях принятия обеспечительных мер (Решение ВС РФ от 12.05.2022 № АКПИ22-118)

- Направление повторного требования, даже с соблюдением срока, является самостоятельным основанием для признания его недействительным, поскольку приводит к неправомерному продлению сроков взыскания налогов, доначисленных в решении по камеральной проверке (Постановление АС МО от 20.05.2022 по делу № А40-9594/2021 ООО Управляющая Компания «Деловой дом Калита»)

Юристами «Пепеляев Групп» подготовлен обзор судебной практики по налоговым спорам, выпуск 04/2022 г.

- Проценты по ст. 176 НК РФ начисляются не в связи с возникновением права на возмещение НДС, а в связи с нарушением сроков возмещения. До нормативного закрепления порядка их начисления при незаконном отказе в возмещении НДС при наличии заявления о зачете, применяется общий порядок, предусмотренный п. 10 ст. 176 НК РФ (Определение СКЭС ВС РФ от 19.05.2022 № А38-3/2021 ООО «Акватэк»)

- Получение дохода от продажи имущественных прав не препятствует применению имущественного налогового вычета (Определение СКАД ВС РФ от 30.03.2022 № 48-КАД21-24-К7 по делу К.П. Струговца)

- Налогоплательщик освобождается от пени и штрафа, начисление которых обусловлено ранее допущенными незаконными действиями налогового органа (Определение СКЭС ВС РФ от 23.05.2022 № А55-12839/2020 ООО «СВТК)

- Суда, зарегистрированные в Российском международном реестре судов, не являются амортизируемым имуществом на период нахождения в этом реестре вне зависимости от целей их использования, а также пункта отправления и пункта назначения. Амортизация за этот период не начисляется и не формирует расходы в целях главы 25 НК РФ (Постановление АС МО от 22.03.2022 по делу № А40-82898/2021 ПАО «Газпром нефть»)

- Пункт 2 ст. 408 НК РФ не нарушает конституционных прав, как влекущий увеличение налогового бремени налогоплательщика, который в записи ЕГРН указан в качестве единственного правообладателя объекта имущественного налогообложения, но является участником общей совместной собственности супругов на него (Определение КС РФ от 17.05.2022 № 1136-0 по жалобе А.Х. Ибрагимова)

Юристами «Пепеляев Групп» подготовлен обзор судебной практики по налоговым спорам, выпуск 02/2022 г.

- Недопустим формальный подход в спорах о праве на вычет НДС по сделкам с «техническими» компаниями. Нарушений порядка документального оформления хозяйственных операций и составления отчетности недостаточно, нужно исследовать наполненность отношений производственным смыслом (Определение СКЭС ВС РФ от 12.04.2022 № А10-133/2020 ООО «НБС-Групп»)

- Неправомерен отказ инспекции в предоставлении информации о добросовестности контрагента, не относящейся к налоговой тайне и отсутствующей в свободном доступе (Постановление АС УО от 02.03.2022 по делу № А50-19906/2020 ООО «Глобалгазинвест)

- Поскольку переоценка акций не формирует ни расходы, ни доходы, то учет дооцененной (уцененной) стоимости акций для целей налогообложения неправомерен (Постановление АС МО от 02.03.2022 по делу № А40-260925/2019 ПАО «МГТС»)

- Согласно подп. 3 п. 2 ст. 256 НК РФ ГУП (МУП) исключает из состава амортизируемого имущества объекты государственной (муниципальной) собственности, приобретенные (созданные) собственником в результате бюджетных инвестиций в форме капвложений и переданные ему в хозяйственное ведение (оперативное управление), на основе решений органов публичной власти, при условии, что бюджетные средства расходовались именно для целей пополнения имущества предприятия и только в той части стоимости имущества, в какой в его создании не использованы средства предприятия (Постановление КС РФ от 31.03.2022 № 13-П по жалобе ГУП «ТЭК Санкт-Петербурга»)

- Вычеты НДС носят заявительный характер и правом на их перенос (определения иного периода) налоговый орган не наделен (Постановление АС МО от 21.02.2022 по делу № А40-16537/2021 ФГУП «ГВСУ № 14»)

- Для применения нулевой ставки налога на дивиденды установлено схожее с нулевой ставкой налога на отчуждение долей и акций условие в виде срока обладания долями или акциями, хотя срок установлен меньше. Для расчета срока давности обладания ими при отчуждении принимается практика толкования и применения закона для схожего срока при выплате дивидендов (Постановление АС МО от 08.02.2022 № А40-78613/2021 ПАО «НМТП»)

- При списании безнадежного долга за счет суммы созданного резерва, сумма вновь создаваемого резерва по итогам следующего налогового периода корректируется не на сумму резерва предыдущего периода, а на сумму предварительного остатка этого резерва, то есть на сумму резерва, оставшуюся после его уменьшения на сумму убытков от безнадежных долгов (Постановление АС ПО от 07.02.2022 № А55-7012/2020 АО «Тяжмаш»)

- Правомерно учитывать в составе расходов по налогу на прибыль стоимость малоценного имущества, полученного по концессионным соглашениям (Постановление АС ВВО от 20.01.2022 по делу № А11-13553/2018 ЗАО «Владимирские коммунальные системы»)

- Обществом не осуществлялись операции с ценными бумагами, в результате которых мог быть получен доход от их реализации, а проведен зачет между обязательством по выплате дивидендов и обязательством по оплате векселей, предъявление которых к платежу не признается «иным выбытием ценной бумаги» по ст. 280 НК РФ (Постановление АС ПО от 21.02.2022 по делу № А55-11590/2021 АО «Тон-Авто»)

- НК РФ не предусматривает безусловной обязанности налогоплательщиков сплошным методом по своей инициативе представлять все документы, подтверждающие заявленный убыток (Постановление АС МО от 16.02.2022 по делу № А40-24375/2017 ООО «Объединенные пивоварни Хейнекен»)

Юристами «Пепеляев Групп» подготовлен Обзор судебной практики по налоговым спорам, выпуск 01/2022 г.

- Полученные обществом компенсации от конкретных лиц, потребивших электроэнергию в бездоговорном режиме, не связаны с ее реализацией и не облагаются НДС (Определение СКЭС ВС РФ от 02.02.2022 по делу № А40-13192/2016 ПАО «Россети Кубань»)

- Законодательство, за исключением ст. 105.18 НК РФ, не содержит для контрагента — продавца возможности корректировки базы НДС при реализации товаров (работ, услуг) в случае установления в ходе проверки покупателя завышения расходов или вычетов по хозяйственной операции между ними (Постановление АС МО от 24.12.2021 по делу № А40-75305/2021 ООО «ТЕХНОЛОГИИ СТРОИТЕЛЬСТВА МСМ-1»)

- Момент возвращения новому владельцу земельного участка, ранее арендованного у иного собственника, не является моментом определения базы НДС по безвозмездной реализации неотделимых улучшений (Постановление АС ЦО от 13.01.2022 № А83-20406/2020 ООО «Морская дирекция»)

- Сам по себе факт выдачи патента не может служить свидетельством новизны процесса и результата НИОКР для целей налогообложения (Постановление АС МО от 24.12.2021 по делу № А40-158523/2020 АО «Лаборатория Касперского»)

- Уменьшение срока полезного использования объекта основных средств НК РФ не предусмотрено (Постановление АС СЗО от 25.01.2022 по делу № А56-104599/2019 ООО «Полипласт Северо-Запад»)

Юристами «Пепеляев Групп» подготовлен Обзор судебной практики по налоговым спорам, выпуск 12/2021 г.

- Списание недоначисленной амортизации предусмотрено подп. 8 п. 1 ст. 265 НК РФ лишь для случаев ликвидации основных средств и списания нематериальных активов, списание стоимости объекта незавершенного строительства не предусмотрено (Постановление АС МО от 06.12.2021 № А40-98004/2020 АО «РТКОММ.РУ»)

- Для признания доходов в виде факторинговой комиссии в целях определения базы НДС применяется специальный порядок п. 2 ст. 155 НК РФ. Определение инспекцией даты признания таких доходов по дате реализации услуг, которая определяется соответствующим актом, противоречит НК РФ (Постановление АС МО от 25.11.2021 по делу № А40-77635/2020 ООО «НФК-ПРЕМИУМ»).

- Транспортировка грузов на основании тайм-чартеров не является основанием для отказа в применении вычета НДС, поскольку подп. 4.2 п. 1 ст. 148, подп. 3 п. 1 ст. 164 НК РФ не ограничивают сферу своего применения конкретными типами гражданско-правовых договоров. Положения подп. 4.2 п. 1 ст. 148 НК РФ являются специальными по отношению к общим правилам определения места реализации работ (услуг), в том числе по отношению к абз. 2 п. 2 ст. 148 НК РФ (Определение СКЭС ВС РФ от 27.12.2021 № А43-25632/2019 АО «Судоходная компания «Волжское пароходство»).

- В случае изъятия в ходе выемки электронных носителей информации (сервера, жесткого диска), индивидуализирующие признаки которых отражены в протоколе, не требуется обязательного распечатывания на бумажном носителе электронных документов, их нумерации, прошивки и заверения (Постановление АС МО от 08.12.2021 по делу № А40-35042/2021 ООО «Пос Медиа Маркет»).

- НК РФ не предусмотрена обязанность ознакомления налогоплательщика в какие-либо сроки с решениями о продлении, приостановлении и возобновлении выездной проверки (Постановление АС МО от 02.12.2021 по делу № А40-265200/2020 ООО «Динамо Групп»).

Юристами «Пепеляев Групп» подготовлен Обзор судебной практики по налоговым спорам, выпуск 10/2021 г.

- Выплата действительной стоимости доли в уставном капитале общества наследнику не относится к операции по реализации имущества, являющейся объектом обложения НДФЛ (Определение СКАД ВС РФ от 27.10.2021 по делу № 46-КАД21-1-К6 по делу Д.Л. Лябаха)

- Страховщик не вправе учитывать НДС, предъявленный при приобретении остатков транспортных средств, в их стоимости и формировать базу НДС в соответствии с п. 3 ст. 154 НК РФ при реализации им остатков транспортных средств, приобретенных у страхователей-юридических лиц (Постановление АС МО от 22.10.2021 по делу № А40-212739/2020 ПАО «САК «Энергогарант»)

- Осуществление предпринимательской деятельности не препятствует применению имущественного налогового вычета по НДФЛ к доходу, полученному от продажи имущественных прав (Определение СКАД ВС РФ от 17.11.2021 № 48-КАД21-13-К7 по делу Н.С. Есенькиной)

- Денежная сумма в счет возмещения среднего заработка за время вынужденного прогула, взысканная по решению суда, не является компенсационной и не относится к доходам, не подлежащим обложению НДФЛ (Определение СКАД ВС РФ от 17.11.2021 по делу № 57-КАД21-7-К1 по делу А.В. Зайцева)

- Формальное «направление» инспекцией требования свидетельствует о явном и умышленном злоупотреблении правом и грубом нарушении ст. 31, 89 и 93 НК РФ (Постановление АС МО от 20.10.2021 по делу № А40-55951/2020 ООО «Геомаш-Центр»)

Юристами «Пепеляев Групп» подготовлен Обзор судебной практики по налоговым спорам, выпуск 9/2021 г.

- Монтаж оборудования в производственных помещениях не служит основанием отказа в применении освобождения от налогообложения, поскольку это приводит к дискриминационным условиям налогообложения лиц, осуществляющих капитальные вложения в обновление ОС (Определение СКЭС ВС РФ от 28.09.2021 № А18-1531/2019 ООО «Минеральная вода «Ачалуки»)

- Неверный учет расходов на транспортировку ОС не позволяет инспекции вовсе исключить затраты, а влечет ее обязанность определить налоговые обязательства Общества посредством перерасчета ежемесячных амортизационных отчислений в связи с увеличением первоначальной стоимости ОС (Постановление АС ЗСО от 31.08.2021 по делу № А81-3102/2020 ООО «Новоуренгойский газохимический комплекс»)

- стью), генеральный директор несет административную ответственность по ч. 1 ст. 15.6 КоАП РФ (Постановление ВС РФ от 06.09.2021 по делу № 5-АД21-70-К2 С.В. Гузакова)

- В случае непредставления Обществом документов, не являющихся первичными (отчетов или аналитических справок, пояснительных записок о расхождении между бухгалтерской и налоговой отчетно

- Статья 101 НК РФ не предусматривает проведение выемки оригиналов документов в рамках дополнительных мероприятий налогового контроля, а для проведения экспертизы необходимы оригиналы документов (Постановление АС МО от 15.09.2021 по делу № А40-8695/2020 ООО «ДНА Медиа»)

- Обжалование налогоплательщиком решения в ФНС России является уважительной причиной пропуска трехмесячного срока для обращения в суд (Постановление АС МО от 13.09.2021 по делу № А41-52426/2020 ООО «Восход Лтд»)

Продолжая просмотр настоящего сайта, Вы соглашаетесь с использованием файлов Cookie и иных методов, средств и инструментов интернет-статистики и настройки, применяемых на сайте для повышения удобства использования сайта, а также, в определенных случаях, для продвижения работ и услуг «Пепеляев Групп», предоставления информации о предстоящих мероприятиях.

Досудебное урегулирование налоговых споров

Досудебное урегулирование налоговых споров — это процедура рассмотрения и разрешения обращений, жалоб, апелляционных жалоб на действия, бездействия и решения налоговых органов вышестоящей инстанцией внутри ведомства.

Право на обжалование действий налоговых органов в административном порядке предусмотрено, в первую очередь, Налоговым кодексом РФ (статьи 137 и 138). Кроме этого, к актуальной правовой базе по этому вопросу следует отнести:

- Постановление Пленума ВАС РФ от 30 июля 2013 года № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации».

- Информацию ФНС России «О разъяснении порядка досудебного урегулирования налоговых споров» (приведена на сайте www.nalog.ru по состоянию на 31 марта 2014 года).

С помощью досудебного порядка урегулирования налоговых споров можно:

- выразить несогласие с актом проверки и результатами мероприятий налогового контроля;

- заявить возражение на акт о выявлении фактов налоговых нарушений;

- обжаловать вступившее или не вступившее в силу решение налогового органа о привлечении к ответственности за совершение налогового правонарушения;

- обжаловать действия и бездействие налоговых органов.

Досудебное урегулирование налоговых споров — это оперативный и действенный метод разрешения конфликтов о приостановлении операций по счетам, о возложении обязанности уплатить налог, пеню, штраф, а также по иным решениям налогового органа, которые требуют быстрого реагирования налогоплательщика.

Согласно статье 139 НК РФ жалоба на решение и действие налогового органа подается в вышестоящий орган внутри ведомства, но через инстанцию, чье поведение обжалуется. Алгоритм действий в этом случае будет следующим:

- Составление жалобы, обращения, апелляционной жалобы.

- Подача документов в налоговый орган по месту регистрации налогоплательщика по почте, через интернет (на официальном сайте ФНС России, управлений по субъектам, единого портала государственных услуг) или лично по месту нахождения ведомства.

- Участие в рассмотрении жалобы в налоговом органе (по желанию заявителя).

- Получение решения по результатам рассмотрения обращения и при необходимости — обращение в суд.

Как свидетельствует практика, возможные варианты решения спора в порядке досудебного урегулирования — это:

отмена решения налогового органа о доначислении налога и санкций за его несвоевременную оплату;

вынесение решения об отказе в привлечении налогоплательщика к ответственности;

отмена решения о привлечении налогоплательщика к ответственности за совершение правонарушения;

признание действий или бездействия налоговых органов неправомерными и принятие мер по устранению допущенных ими нарушений.

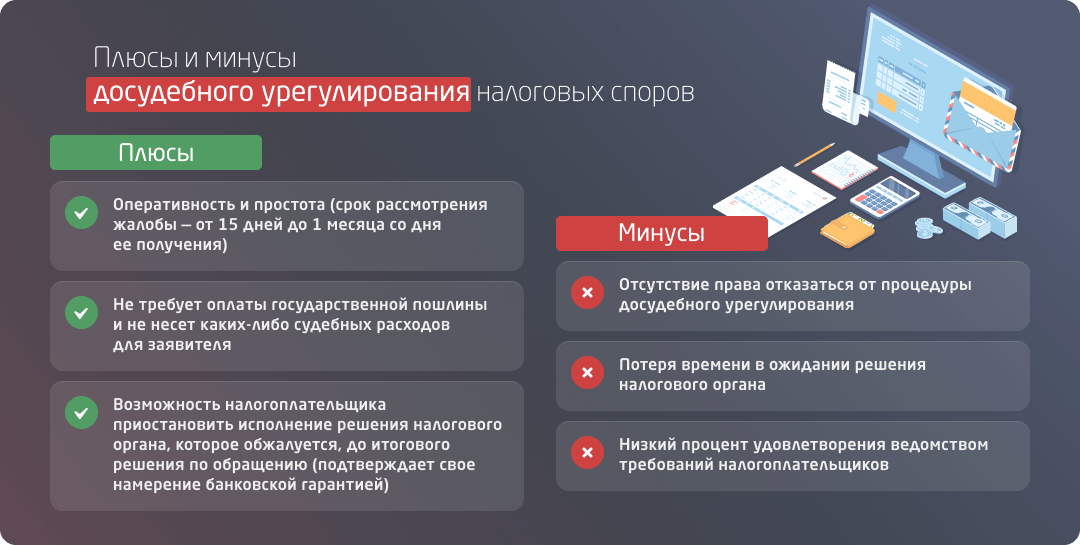

Среди плюсов процедуры досудебного урегулирования налоговых споров, безусловно, оперативность и простота. Согласно статье 140 НК РФ, срок рассмотрения жалобы и апелляционной жалобы на решение о привлечение к ответственности составляет 1 месяц со дня ее получения, а других жалоб — 15 дней. Продлить этот срок может руководитель налогового органа, но не более чем на 1 месяц и 15 дней соответственно.

Досудебное урегулирование не требует оплаты государственной пошлины и не несет каких-либо судебных расходов для заявителя. Кроме этого, Закон № 130-ФЗ закрепил возможность налогоплательщика приостановить исполнение решения налогового органа, которое обжалуется, до итогового решения по обращению. Эту процедуру заявитель инициирует самостоятельно и подтверждает свое намерение банковской гарантией.

Среди минусов досудебного урегулирования налоговых споров — отсутствие права отказаться от этой процедуры, потеря времени в ожидании решения налогового органа, а также низкий процент удовлетворения ведомством требований налогоплательщиков. В ситуации, когда досудебное урегулирование не принесло ожидаемых результатов, необходимо обращаться в суд.

Понятие и классификация налоговых споров

Уплата налогов является не только неотъемлемой частью существования самого государства, но и одной из самых сложных в реализации обязанностей перед государством всех тех лиц, которые признаются налогоплательщиками или плательщиками сборов.

При возникновении налоговых споров участники налоговых правоотношений изначально не равны между собой, так как с одной стороны всегда выступает государство в лице налоговых органов, а с другой — налогоплательщик — физическое или юридическое лицо.

Налоговый спор возникает после оценки деяний (действий или бездействия) налогоплательщика со стороны налоговых органов. Как правило, до предъявления требований в суде этот неразрешенный конфликт является предметом рассмотрения со стороны государственных органов и представляет собой материальное налоговое правоотношение. В этом случае налоговый спор преодолевается в порядке, предусмотренном законодательством о налогах и сборах (разд. 7 НК РФ).

— это ситуация, когда налогоплательщик не согласен с мнением налогового органа по тому или иному вопросу. Чаще всего налоговые споры возникают как результат камеральной или выездной налоговой проверки.

В основу налогового спора положены разногласия между налогоплательщиками, налоговыми агентами, с одной стороны, и государственными органами и их должностными лицами — с другой, возникающие по поводу правильности применения норм налогового права и разрешаемые компетентным государственным органом.

Налоговые споры в налоговых правоотношениях возникают по тем или иным основаниям. При этом, как правильно отметила Ю.А. Крохина, реализация финансово-правовых норм, и, в частности,

Признаки налоговых споров.

Во-первых, среди признаков налогового спора как материального отношения с возможным будущим рассмотрением в арбитражном суде можно выделить:

субъектный состав — российские и иностранные организации, индивидуальные предприниматели, с одной стороны, и налоговый орган — с другой;

содержание налогового спора составляют разногласия по поводу выполнения требований законодательства о налогах и сборах;

неразрешенность конфликта — налоговый спор возникает в результате столкновения различных мнений налогового органа и налогоплательщика по поводу объема прав и обязанностей налогоплательщика.

Во-вторых, к признакам налогового спора как процессуального отношения относятся:

характер спора — налоговый спор является разновидностью экономического спора;

обязательным субъектом является суд;

разрешение налогового спора в строго определенной процессуальной форме.

В-третьих, если налоговый спор связан с осуществлением предпринимательской деятельности, но на момент подачи заявления налогоплательщик утратил статус индивидуального предпринимателя, то такой конфликт подлежит разрешению арбитражным судом.

В-четвертых, в судебных актах Конституционного Суда РФ не должны содержаться новые нормы налогового права, поскольку это приводит к возникновению в судебной практике еще большего количества налоговых споров. Кроме того, обостряется проблема единообразного применения законодательства о налогах и сборах.

Налоговые споры можно классифицировать по следующим основаниям: 1. В зависимости от — :

споры, возникающие по инициативе налогоплательщиков, плательщиков сборов и налоговых агентов. Например, предъявление налогоплательщиками исков в суд о возмещении убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц;

споры, инициируемые налоговыми органами. Налоговые органы могут взыскать налоговые санкции с лиц, нарушивших законодательство о налогах и сборах;

споры, инициируемые иными лицами. Иные лица выступают инициаторами налоговых споров в тех случаях, когда они возражают против каких-либо решений или действий налоговых органов, не связанных с уплатой (перечислением) налогов и сборов.

все налоговые споры могут быть условно подразделены на две основные категории:

— споры об исполнении фискально-обязанными лицами законодательства о налогах и сборах; — споры, возникающие из причинения вреда незаконными актами налоговых органов или

незаконными действиями (бездействием) их должностных лиц.

По содержанию требований, предъявляемых одной из спорящих сторон другой. Наиболее распространенными на практике являются налоговые споры:

— о взыскании налоговых санкций с лиц, нарушивших законодательство о налогах и сборах; — о признании недействительными ненормативных актов налоговых органов;

— о возмещении убытков, причиненных незаконными действиями (бездействием) их должностных

По порядку рассмотрения:

— во внесудебном порядке. В данном случае вышестоящей налоговой инстанцией (вышестоящим должностным лицом) рассматриваются жалобы фискально-обязанных лиц на незаконные акты нижестоящих налоговых органов, на действия или бездействие их должностных лиц;

— в судебном порядке рассматриваются налоговые споры, которые возникают по искам (жалобам), подаваемым фискально-обязанными лицами, налоговыми органами или иными лицами в суды.

Налоговые споры могут быть классифицированы и по иным основаниям в зависимости от целей исследования.

Можно также привести и другие классификации налоговых споров. Например, Г.В. Петрова в целях изучения роли судебных решений в общей системе правовых регуляторов налоговых отношений подразделяет налоговые споры на следующие группы:

1) налоговые споры о характере и уровне административного, инвестиционного, торгового или иного взаимодействия субъектов налоговых отношений;

2) споры об обеспечении единого подхода ко всем налогоплательщикам при расчете типичных расходов;

3) споры об обязательном представлении налоговой декларации; 4) споры, связанные с порядком осуществления налоговых проверок и оформлением их

результатов; 5) споры о сроках давности взыскания налоговых санкций;

6) споры в связи с несвоевременным представлением авансовых платежей; 7) споры в связи с неумышленным (ошибочным) занижением налоговой базы налогоплательщиком;

И.В. Цветков предлагает разграничивать налоговые споры на следующие три основные категории:

споры по вопросам права — это такие споры, в которых возникшие между налогоплательщиком и налоговым органом разногласия связаны с различным толкованием и (или) применением отдельных норм материального права (налогового, гражданского и иного законодательства);

споры по вопросам факта — это такие споры, в которых возникшие между налогоплательщиком и налоговым органом разногласия связаны с различной оценкой фактических обстоятельств дела, имеющих прямое или косвенное отношение к налогооблагаемой деятельности налогоплательщика;

качестве классификации налоговых споров может быть положено отраслевое

институциональное разграничение областей права по группе регулируемых правоотношений, т.е. по предмету отрасли, подотрасли или института права, с учетом особенностей их взаимосвязи с налоговыми правоотношениями.

соответствии с этим споры в связи с взиманием налогов и сборов можно разделить на следующие группы:

1) споры по вопросам применения норм налогового права, в том числе споры в связи с привлечением к налоговой ответственности;

2) споры и дела о привлечении к ответственности за несоблюдение законодательства о налогах и сборах, вытекающие из реализации налоговыми и правоохранительными органами полномочий по

контролю за соблюдением российского законодательства (за исключением дел по привлечению к налоговой ответственности);

споры по вопросу о конституционности актов законодательства о налогах и сборах;

Контрольные вопросы

В чем заключаются особенности налоговых правонарушений?

Перечислите виды производства по делам о нарушениях законодательства о налогах и сборах.

Какие органы уполномочены осуществлять производство по делам о налоговых правонарушениях?

В чем состоят особенности производства по делам о налоговых правонарушениях и правонарушениях, содержащих признаки административных правонарушений?

Способы защиты прав налогоплательщиков

Согласно ст. 45 Конституции РФ каждому гарантируется право «защищать свои права и свободы всеми способами, не запрещенными законом». При этом ст. 35 Конституции РФ устанавливает охрану законом права частной собственности.

соответствии со ст. 8 НК РФ налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Способом исполнения обязанности по уплате налогов наряду с правосознанием и гражданской позицией являются меры государственного принуждения, установленные ст. ст. 45, 46, 48 НК РФ.

Так, в соответствии со ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. При этом обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах. Налогоплательщик вправе исполнить обязанность по уплате налога досрочно. Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для направления налоговым органом или таможенным органом налогоплательщику требования об уплате налога.

случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном п. 2 ст. 45 НК РФ.

случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется в принудительном порядке путем обращения взыскания на денежные средства на счетах налогоплательщика (налогового агента) — организации или индивидуального предпринимателя в банках (п. 1 ст. 46 НК РФ).

случае, предусмотренном п. 7 ст. 46 НК РФ, налоговый орган вправе взыскать налог за счет имущества, в том числе за счет наличных денежных средств налогоплательщика (налогового агента) — организации или индивидуального предпринимателя в пределах сумм, указанных в требовании об уплате налога, и с учетом сумм, в отношении которых произведено взыскание в соответствии со ст. 46 НК РФ.

На основании всего вышеизложенного можно сделать вывод, что налогоплательщик, являясь собственником своих денежных средств или владея ими на праве хозяйственного ведения или оперативного управления, имеет законное право защищать свою частную собственность, если налоговый орган претендует на большую сумму, чем та, которая, с точки зрения налогоплательщика, предназначена для уплаты налогов.

Причины защиты своих интересов от «посягательств» налоговых органов у налогоплательщика:

— признание недействительным решения налогового органа, не соответствующего законодательству и нарушающего права и законные интересы организаций и граждан;

— признание не подлежащим исполнению исполнительного или иного документа, по которому взыскание производится в бесспорном (безакцептном) порядке;

— возврат из бюджета денежных средств, списанных налоговым органом в бесспорном (безакцептном) порядке с нарушением требований законодательства;

— признание незаконными действий (бездействия) должностных лиц налогового органа; — признание недействительным нормативного акта налогового органа;

Способы защиты нарушенных прав могут быть классифицированы по тем же основаниям, что и иски, поскольку являются не чем иным, как предметом иска. Тем более что арбитражное процессуальное

законодательство отошло от такого понятия, как иск, в сфере публично-правовых отношений, чем подчеркнуло особенность рассмотрения этих споров, однако сохранило необходимость отражения в заявлениях заинтересованных лиц конкретного способа защиты нарушенного права (предмета требований, ст. 199 АПК РФ).

В юридической литературе предпринимались попытки классифицировать способы защиты прав, которые используются в сфере налоговых правоотношений по такому признаку, как процессуальная цель.

Классифицировать иски о признании актов налоговых органов недействительными как иски о признании нельзя, поскольку для исков о признании характерным является то, что «истец просит подтвердить наличие или отсутствие спорного правоотношения, тогда как иск о признании акта недействительным направлен не только на признание наличия или отсутствия спорных правоотношений, но и на прекращение или изменение правоотношений между налогоплательщиком и налоговым органом.

связи с этим такие иски относятся к преобразовательным искам.

соответствии со ст. 137 НК РФ «Каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия и бездействие их должностных лиц, если, по мнению этого лица, такие акты, действия или бездействие нарушают его права».

Существует несколько способов защиты налогоплательщиком своих прав, среди которых выделяют:

— административный способ; — судебный способ;

— способ прокурорского реагирования; — президентский способ; — обращение в Конституционный Суд;

— защита прав в международных судах; — самозащита прав.

АПК РФ классифицированы способы защиты публичных прав следующим образом:

признание нормативного акта недействующим (ст. 192 АПК РФ);

признание ненормативных правовых актов, решений, действий (бездействия) государственных органов, органов местного самоуправления, иных органов, должностных лиц незаконными или недействительными (ст. 198 АПК РФ);

взыскание обязательных платежей и санкций (ст. 213 АПК РФ);

признание не подлежащим исполнению исполнительного или иного документа, по которому взыскание производится в бесспорном (безакцептном) порядке (ст. 172 АПК РФ);

взыскание обязательных платежей (ст. 212 АПК РФ).

К недостаткам данной классификации можно отнести то, что в ней не нашли места такие способы защиты права, как зачет излишне уплаченной суммы или возврат излишне взысканной суммы налога или сбора, несмотря на то что данные способы защиты прямо предусмотрены в налоговом законодательстве (ст. ст. 78, 79 НК РФ).

Так, в соответствии со ст. 78 НК РФ сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату

Виды налоговых споров

Классификация налоговых споров — это скорее вопрос теории, чем практики. Вместе с тем, обобщение конфликтов по конкретному параметру и распределение их на группы позволяет получить наиболее полное представление о поводах, причинах и особенностях этих конфликтов. Чаще всего налоговые споры разделяют по следующим признакам:

- стороне-инициатору;

- предмету обжалования;

- содержанию требований;

- порядку рассмотрения.

В зависимости от инициатора спора выделяют:

- споры от имени налогоплательщиков;

- споры по обращениям налоговых, таможенных органов;

- споры по инициативе иных лиц, вовлеченных в налоговые правоотношения.

По предмету обжалования все конфликты условно делятся на споры о выполнении фискальных обязательств и споры о восстановлении нарушенных прав незаконными действиями государственных органов. На основании содержания требований, предъявляемых участниками конфликта, их можно разделить на споры о взыскании санкций, недействительности решений налоговых органов, возмещении убытков от незаконных действий должностных лиц.

По стадиям рассмотрения все споры делятся на:

- досудебные;

- судебные.

Налоговые судебные споры

Разрешение налоговых судебных споров в суде — это процедура обжалования актов налоговых органов ненормативного характера, а также действий или бездействия должностных лиц по поводу налогов и сборов в арбитражном суде. Право на обращение в суд с налоговым спором предусмотрено в статье 138 Налогового кодекса РФ. Участникам таких споров также следует руководствоваться:

- положениями Арбитражного процессуального кодекса и Налогового кодекса РФ;

- правовыми позициями, отраженными в судебных актах Конституционного Суда РФ и Верховного Суда РФ;

- законами и подзаконными нормативно-правовыми актами, которые регулируют предмет спора.

В результате удовлетворения требований заявителя в судебном порядке решения налоговых органов по вопросам доначисления налогов, наложения штрафных санкций за несвоевременную уплату налога, привлечение налогоплательщика к ответственности, а также другим поводам могут быть признаны недействительными, а действия или бездействие — незаконными. Решение суда в пользу заявителя позволяет восстановить нарушенные права и получить возмещение ущерба.

Причины обращения налогоплательщиков в суд, как правило, следующие:

несоответствие акта налогового или таможенного органа закону или иному нормативно-правовому акту;

нарушение действиями налоговых органов прав и интересов налогоплательщиков в экономической деятельности;

возложение налоговыми органами на заявителя незаконных обязанностей;

создание налоговыми органами искусственных препятствий нормальному ведению предпринимательства и иной экономической деятельности.

Процедура разрешения налогового спора в суде состоит из таких этапов:

- получение заявителем решения налогового органа в порядке досудебного урегулирования спора;

- составление заявления;

- подача его в арбитражный суд;

- участие в судебном рассмотрении дела;

- получение на руки решения суда по предмету спора.

Согласно АПК РФ заявление по налоговому спору подается в течение 3 месяцев со дня, когда заявителю стало известно о нарушении его прав. Как правило, такие дела рассматриваются в суде в течение 3 месяцев со дня поступления, однако в особых случаях срок рассмотрения может быть продлен до 6 месяцев.

Особенность рассмотрения налогового спора в суде — наличие у заявителя жалобы, которая подавалась в порядке досудебного урегулирования спора. Такое обращение фактически является основой для искового заявления. Существенно, что при споре с налоговым органом именно последний обязан доказывать правомерность своих действий. В отношении истца в этом случае действует презумпция правомерности действий. Вариантами разрешения спора в пользу заявителя в арбитражном суде являются:

- отмена полностью или частично решения налогового органа;

- признание действия иди бездействия незаконным;

- возложение судом на налоговый орган обязанности совершить требуемые действия.

По сравнению с вышестоящим налоговым органом суд, безусловно, обладает беспристрастностью и непредвзятостью, что дает налогоплательщику больше шансов на восстановление нарушенных прав. В ходе судебного рассмотрения спора заявитель может ходатайствовать о приостановлении выполнения оспариваемого решения, банковскую гарантию в этом случае предоставлять не нужно. Вместе с тем судебный спор требует значительно большего количества затрат как материального, так и нематериального характера. Речь идет об оплате судебного сбора, судебных издержках, временных и интеллектуальных затратах.

Налоговые споры — особая категория судебных споров, которая является индикатором состояния взаимоотношений налогоплательщиков и фискальной службы. Несмотря на современные возможности стадии досудебного урегулирования, судебное обжалование решений и действий налоговых органов продолжает оставаться актуальным.

Что понимают под термином «налоговые споры»?

Теоретики утверждают, что всякий спор о налогах и сборах является налоговым, но не всякий конфликт с участием фискальных органов есть налоговый. Этот вида спора характеризуется такими индивидуальными признаками (особенностями):

Характером спорного правоотношения

Налоговым является только тот спор, который вытекает из властных отношений по установлению, введению и взиманию налогов и сборов в РФ, а также отношений в процессе налогового контроля и обжалования актов и действий налоговых органов.

Участниками налогового спора с одной стороны выступают налоговые и таможенные органы, а с другой — налогоплательщики (физические, юридические лица, их филиалы, представительства, обособленные подразделения) и другие лица, на которые возложены обязанности по исчислению и уплате налогов, например, кредитные организации.

Юридическим неравенством участников

Одна сторона этого спора всегда представляет интересы государства.

Протеканием в определенной законом форме (досудебного и судебного конфликта) и разрешением в арбитражном суде.

Так, в производстве арбитражных судов субъектов Российской Федерации за первое полугодие 2017 года находилось 16 815 дел, связанных с применением налогового законодательства. По сравнению с показателем за этот же период предыдущего года, количество споров незначительно увеличилось (в 2016 году в указанный период на рассмотрении в судах находилось 16 719 производств этого типа).

Согласно статистике большинство налоговых споров инициируется фискальными органами и касается взыскания обязательных платежей и санкций. В первом полугодии 2017 года суды субъектов РФ рассмотрели 10 856 таких дел, а в 2016 году — 10 047. При этом требования истцов по данным спорам были удовлетворены только в 1/3 рассмотренных случаев.