Этот отчет сформирован автоматически в программе “Ваш финансовый аналитик” (см. подробней) – знаний финансового анализа от пользователя программы не требуется! Наш лозунг: “Заставь компьютер думать!” Нужна такая программа? Жми сюда.

Показать все разделы библиотеки управления

- Основные области применения программы

- Анализ финансового состояния предприятия-банкрота

- Оборачиваемость запасов (Inventory turnover)

- Оборачиваемость активов (Asset turnover)

- Порядок оценки стоимости чистых активов акционерных обществ

- Наши клиенты

- Рабочий капитал (Working capital)

- Собственные оборотные средства

- Методика проведения ФНС учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций

- Коэффициенты и анализ платежеспособности

- Коэффициент покрытия процентов (Interest coverage ratio)

- Коэффициент обеспеченности собственными оборотными средствами

- Финансовый леверидж (Debt-to-equity ratio)

- Коэффициент абсолютной ликвидности (Cash ratio)

- Рентабельность продаж

- Z-модель Альтмана (Z-счет Альтмана)

- Ликвидные активы

- Ретроспективный анализ

- Оборачиваемость оборотных средств

- Фондоёмкость

- Временные правила проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства

- Расчет финансовых коэффициентов должника

- Анализ финансовой устойчивости должника

- Анализ деловой активности организации

- Определение неудовлетворительной структуры баланса

- Норма чистой прибыли

- Формула Дюпона (DuPont formula)

- Горизонтальный анализ отчетности

- Коэффициент быстрой ликвидности (Quick ratio)

- Методические указания по проведению анализа финансового состояния организаций

- Точка безубыточности

- Рентабельность задействованного капитала (ROCE)

- Коэффициент покрытия активов (Asset coverage ratio)

- Анализ хозяйственной деятельности (АХД)

- Правила проведения арбитражным управляющим финансового анализа

- Коэффициент обеспеченности запасов

- Приложение

- Фондоотдача

- EBIT

- Банкротство (Анализ банкротства)

- Денежный цикл (цикл оборотного капитала)

- Модель Сайфуллина-Кадыкова

- Чистые активы

- Коэффициент автономии

- EBITDA

- Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса

- Анализ предприятия

- Коэффициент восстановления платежеспособности

- EBITDARM

- Коэффициент капитализации (Capitalization ratio)

- Коэффициент финансовой зависимости (Debt ratio)

- Вертикальный анализ отчетности

- Модель Таффлера (Z-счет Таффлера)

- Отношение долга к EBITDA

- Рентабельность собственного капитала (Return on equity)

- Оборачиваемость кредиторской задолженности (Accounts payable turnover)

- Возможности программы

- Коэффициент оборачиваемости

- Рентабельность активов (Return on assets)

- Ликвидность. Расчет коэффициентов ликвидности.

- Коэффициент покрытия инвестиций

- Коэффициент утраты платежеспособности

- Факторный анализ

- Коэффициент текущей ликвидности (Current ratio)

- Выводы по результатам финансового анализа

- Расчет итоговой оценки финансового состояния должника

- Анализ признаков преднамеренного и фиктивного банкротства

- Отзывы пользователей

Основные области применения программы

- анализ финансового состояния организации для представления в банк или другим заинтересованным пользователям;

- подготовка пояснительной записки к бухгалтерской отчетности;

- финансовый анализ в ходе аудиторской проверки;

- финансовый анализ в ходе подготовки отчета об оценке стоимости организации;

- финансовый анализ для арбитражного управляющего;

- анализ финансовой устойчивости организаций-клиентов;

- финансовый анализ организаций-заемщиков при кредитовании;

- текущий контроль финансового положения организации для принятия управленческих решений и др.

Анализ финансового состояния предприятия-банкрота

1. Нормативная база для проведения финансового анализа предприятия банкрота

Анализ финансового состояния предприятия-банкрота проводится в соответствии со следующими нормативными актами:

- Правила проведения арбитражным управляющим финансового анализа (утв. Постановлением Правительства РФ от 25.06.2003 г. №367)

- Постановление Правительства РФ от 20.05.1994 г. №498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» (с изменениями от 27.07.1998 г., 27.08.1999г., 27.11.2000 г., 07.06.2001 г., 24.08.2002 г.) и Письмо Федерального управления по делам о банкротстве от 13.05.1997 г. №ВК-03/724 «Порядок расчетов системы критериев для определения неудовлетворительной структуры баланса неплатежеспособных организаций»

- Методические рекомендации по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства (утв. Распоряжением ФСДН РФ от 08.10.1999 г.)

- ФЗ «О несостоятельности и банкротства»

2. Источники данных анализа финансового состояния предприятия-банкрота

В соответствии с правилами проведения арбитражным управляющим финансового анализа (утв. постановлением Правительства РФ от 25 июня 2003 г. N 367) финансовый анализ предприятия-банкрота проводится на основании:

- статистической отчетности, бухгалтерской и налоговой отчетности, регистров бухгалтерского и налогового учета, а также (при наличии) материалов аудиторской проверки и отчетов оценщиков;

- учредительных документов, протоколов общих собраний участников организации, заседаний совета директоров, реестра акционеров, договоров, планов, смет, калькуляций;

- положения об учетной политике, в том числе учетной политике для целей налогообложения, рабочего плана счетов бухгалтерского учета, схем документооборота и организационной и производственной структур;

- отчетности филиалов, дочерних и зависимых хозяйственных обществ, структурных подразделений;

- материалов налоговых проверок и судебных процессов;

- нормативных правовых актов, регламентирующих деятельность должника.

3. Цели финансового анализа предприятия-банкрота

В соответствии с законодательством, финансовый анализ состояния должника проводится с целью:

- расчета коэффициентов финансово-хозяйственной деятельности должника;

- нахождения причины утраты платежеспособности;

- анализа активов и пассивов должника;

- выявления признаков фиктивного и преднамеренного банкротства;

- формирования вывода о возможности (невозможности) восстановления платежеспособности должника;

- формирования вывод о целесообразности введения соответствующей процедуры банкротства;

- формирования вывод о возможности (невозможности) покрытия судебных расходов.

4. Анализ финансового состояния предприятия-банкрота

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяется имеющимся в распоряжении предприятия имуществом и источниками его финансирования.

Анализ финансового состояния проводится на основании бухгалтерского баланса и отчета о прибыли и убытках, данные которых могут быть скорректированы в соответствии с дополнительно полученной информацией (Отчеты оценщиков, информация приложений к бухгалтерскому балансу и др.)

4.1. Анализ состава и структуры актива баланса

Анализ валюты баланса. Структура и динамика основных его составляющих в активах.

4.2. Анализ состава и структуры пассива баланса

Анализ структуры источников финансирования деятельности компании. В структуре и динамики

4.3. Анализ финансового результата

Источником информации здесь служит отчет о прибыли и убытках. В данном разделе анализируются такие показатели как чистая выручка, операционная прибыль, доход от разных видов деятельности и т.д.

4.4. Финансовые показатели

Анализируются показатели ликвидности, структуры капитала, рентабельности, деловой активности.

4.5. Основные выводы

В разделе обобщаются наиболее весомые результаты проведенного анализа.

5. Прочие аналитические процедуры, предусмотренные законодательством для предприятий-банкротов

5.1. Анализ возможности (невозможности) восстановления платежеспособности должника

Признаком фиктивного банкротства является возможность предприятия на момент подачи заявления в Арбитражный суд отвечать по своим обязательствам. Признаком преднамеренного банкротства является наличие на предприятии тенденции снижение чистых активов и снижение соотношения между активами и обязательствами за ряд периодов.

5.2. Анализ возможности (невозможности) восстановления платежеспособности должника

Здесь рассчитывается коэффициент восстановления (утраты) платежеспособности. И оценивается риск предприятия-банкрота восстановить в ближайшее время платежеспособность или её потерять.

5.3. Вывод о целесообразности введения соответствующей процедуры банкротства

На основе экспертных оценок и с использованием полученных в процессе анализа данных делается вывод о необходимости введения на предприятии той или иной процедуры банкротства.

5.4. Вывод о возможности (невозможности) покрытия судебных расходов

На основе полученных в процессе анализа финансового состояния предприятия-банкрота данных делается вывод о том, сможет ли предприятие покрыть судебные издержки связанные с проведением процедуры банкротства.

Оборачиваемость запасов (Inventory turnover)

Оборачиваемость запасов (inventory turnover) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов.

Оборачиваемость активов (Asset turnover)

Оборачиваемость активов (asset turnover) – финансовый показатель интенсивности использования организацией всей совокупности имеющихся активов. Данный показатель используется наряду с другими показателями оборачиваемости, такими как оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности, оборачиваемость запасов, для анализа эффективности управления имуществом и обязательствами фирмы.

Порядок оценки стоимости чистых активов акционерных обществ

(утв. приказом Минфина РФ и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. N 10н, 03-6/пз)

Наши клиенты

ОАО «Красный октябрь»

Авиационный завод им. Г.М. Бериева

Барнаульский патронный завод

Северное Речное Пароходство

ОАО «Золото Якутии»

Корпорация «Энергия» им. С.П. Королёва

РАО Энергетические системы Востока

Авиакомпания «АК БАРС АЭРО»

Мурманский траловый флот

ИНТЕР РАО ЕЭС Финанс

Рабочий капитал (Working capital)

Рабочий капитал – дословный перевод принятого на западе термина “working capital “. В российской практике показатель известен под названием “собственные оборотные средства”. Рабочий капитал – размер капитала, который имеется у организации для финансирования его текущей деятельности (т.е. приобретения оборотных активов в ходе нормально производственного цикла).

Собственные оборотные средства

Собственные оборотные средства, или рабочий капитал (working capital, net working capital) – это сумма, на которую оборотные активы организации превышают ее краткосрочные обязательства. Данный показатель используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы.

Методика проведения ФНС учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций

(утв. Приказом Минэкономразвития РФ от 21.04.2006 г. N 104)

Коэффициенты и анализ платежеспособности

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Коэффициент покрытия процентов (Interest coverage ratio)

Коэффициент покрытия процентов (interest coverage ratio, ICR) характеризует способность организации обслуживать свои долговые обязательства. Показатель сравнивает прибыль до уплаты процентов и налогов (EBIT) за определенный период времени (обычно одни год) и проценты по долговым обязательствам за тот же период.

Коэффициент обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами (СОС) показывает достаточность у организации собственных средств для финансирования текущей деятельности.

Финансовый леверидж (Debt-to-equity ratio)

Коэффициент финансового левериджа (debt-to-equity ratio) – это показатель соотношения заемного и собственного капитала организации. Он принадлежит к группе важнейших показателей финансового положения предприятия, куда входят аналогичные по смыслу коэффициенты автономии и финансовой зависимости.

Коэффициент абсолютной ликвидности (Cash ratio)

Коэффициент абсолютной (денежной) ликвидности (cash ratio) показывает отношение самых ликвидных активов организации – денежных средство и краткосрочных финансовых вложений – к краткосрочным обязательствам.

Рентабельность продаж

Рентабельность продаж – показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации составляет прибыль. При этом в качестве финансового результата в расчете могут использоваться различные показатели прибыли, что обуславливает существование различных вариаций данного показателя. Наиболее широко используются следующие: рентабельность продаж по валовой прибыли (gross profit margin), операционная рентабельность (return on sales, ROS), рентабельность продаж по чистой прибыли (net profit margin).

Z-модель Альтмана (Z-счет Альтмана)

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Ликвидные активы

Ликвидные активы – это активы, которые могут быть быстро и с минимальными затратами обращены в денежные средства.

Ретроспективный анализ

Ретроспективный (оценочный) анализ – это анализ данных с учётом изменения во времени, начиная от текущего момента времени к какому-либо прошедшему периоду времени.

Оборачиваемость оборотных средств

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств.

Фондоёмкость

Фондоёмкость – показатель эффективности использования основных средств предприятия, рассчитанный как обратный показателю фондоотдача.

Временные правила проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства

(утв. Постановлением Правительства РФ от 27 декабря 2004 г. N 855)

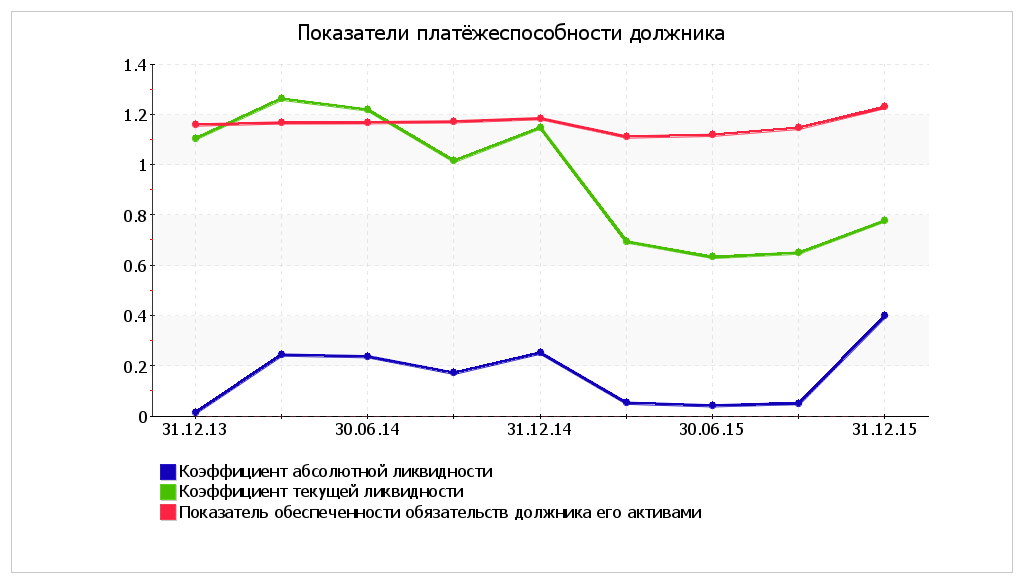

Расчет финансовых коэффициентов должника

В соответствии с Правилами проведения арбитражным управляющим

финансового анализа, утвержденными Постановлением Правительства РФ от

25.06.2003 г. N 367, коэффициент текущей ликвидности показывает

способность организации отвечать по своим краткосрочным обязательствам

ликвидными активами. Платежеспособность на ближайшую перспективу

характеризует коэффициент абсолютной ликвидности. Ниже в таблице

рассчитаны коэффициенты ликвидности для АО “Звезда”, а также показатель

обеспеченности обязательств должника.

31.12.201331.03.2014 – 30.06.2015 (в среднем)30.09.201531.12.2015

1

2 3 4 5

6

7

Коэффициент текущей ликвидности

1,110,650,78

-0,32

Характеризует обеспеченность организации оборотными

средствами для ведения хозяйственной деятельности и своевременного

погашения обязательств. Определяется как отношение ликвидных активов к

текущим обязательствам должника.

Нормальное значение: 1 и более.

Коэффициент абсолютной ликвидности

0,010,170,050,4

+0,39

Показывает, какая часть краткосрочных обязательств

может быть погашена немедленно. Рассчитывается как отношение наиболее

ликвидных оборотных активов к текущим обязательствам должника.

Нормальное значение: 0,2 и более.

Показатель обеспеченности обязательств должника его активами

1,161,151,151,23

+0,07

Характеризует величину активов должника,

приходящихся на единицу долга. Рассчитывается как отношение суммы

ликвидных и скорректированных внеоборотных активов к обязательствам

должника.

Нормальное значение: 1 и более.

В следующей таблице приведен показатель платежеспособности должника.

Показатель рассчитан как отношение текущих обязательств должника на

указанную дату к величине среднемесячной выручки (нетто) за данный период.

Значение показателя

Изменение показателя

(гр.5 – гр.2)

31.03.201430.06.2014 – 30.06.2015 (в среднем)30.09.201531.12.2015

1

2 3 4 5

6

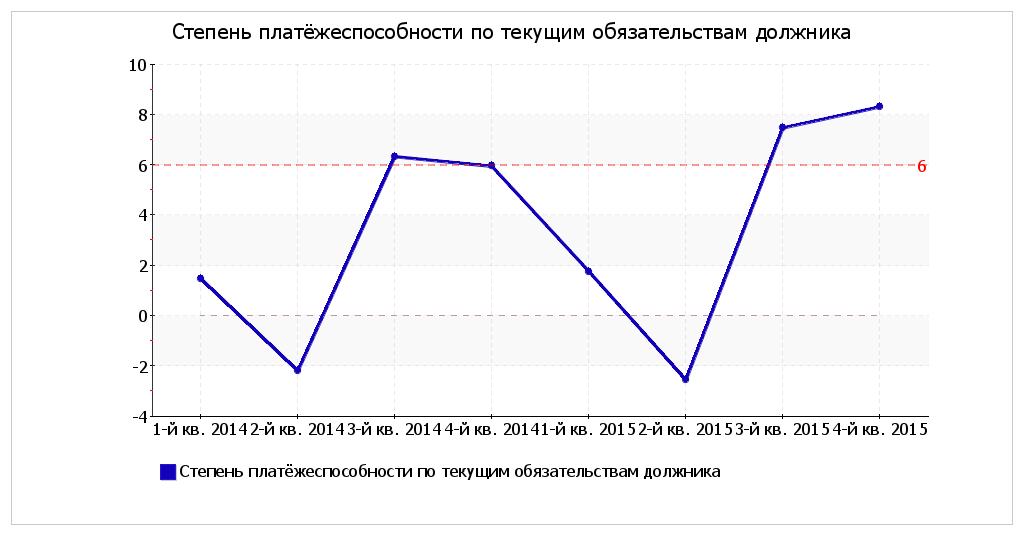

Степень платежеспособности по текущим обязательствам

1,51,97,58,3

+6,8

Cтепень платежеспособности по текущим обязательствам на последний день анализируемого периода равнялась 8,3.

То есть за 8,3 месяца АО “Звезда” может получить выручку, равную

по величине имеющимся текущим обязательствам (из расчета среднемесячной

выручки за 4-й квартал 2015 г.). Допустимое значение: 6 и менее. В

течение анализируемого периода можно наблюдать как позитивные значения

cтепени платежеспособности, так и значения, не соответствующие норме.

Анализ финансовой устойчивости должника

Коэффициенты финансовой устойчивости

Значение показателя

Изменение показателя

(гр.5-гр.2)

Описание показателя и его нормативное

значение

Коэффициент автономии (финансовой независимости)

0,150,150,140,2

+0,05

Доля активов должника, которые обеспечиваются

собственными средствами. Определяется как отношение собственных средств к

совокупным активам.

Нормальное значение для данной отрасли: 0,5 и более.

Коэффициент обеспеченности собственными оборотными средствами

-2,35-2,33-2,82-1,76

+0,59

Отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов.

Нормальное значение: 0,1 и более.

Доля просроченной кредиторской задолженности в пассивах, %

0000

–

Отношение просроченной кредиторской задолженности к совокупным пассивам в процентах.

Показатель отношения дебиторской задолженности к совокупным активам

0,230,20,190,14

-0,09

Отношение суммы долгосрочной дебиторской

задолженности, краткосрочной дебиторской задолженности и потенциальных

оборотных активов, подлежащих возврату, к совокупным активам

организации.

Справочно:

Коэффициент краткосрочной задолженности

0,250,30,380,45

+0,2

Отношение краткосрочной задолженности к общей сумме задолженности.

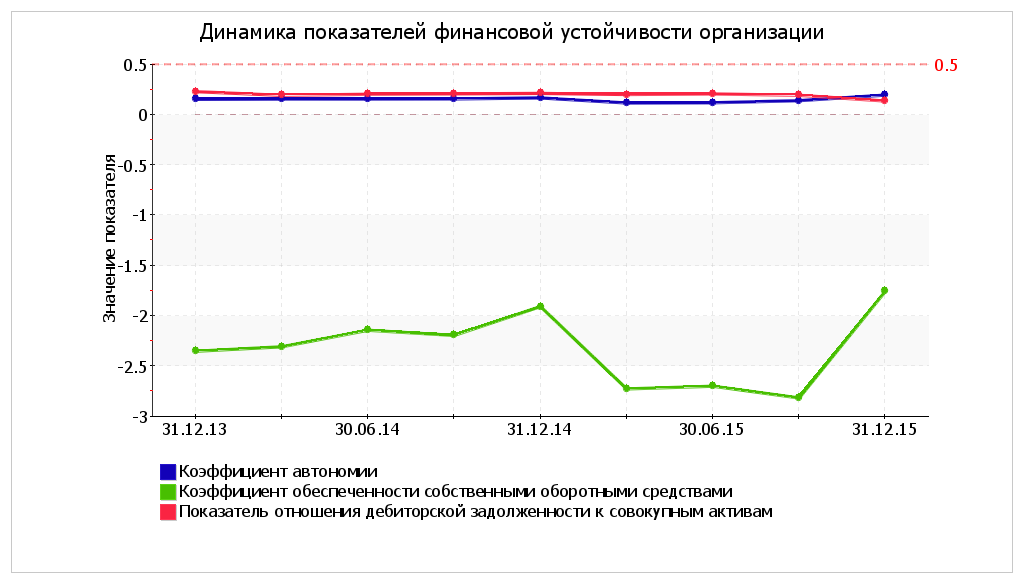

Коэффициент автономии организации на 31 декабря 2015 г. составил 0,2. Полученное значение говорит о недостаточной доле собственных средств (20%) в общем капитале АО “Звезда”. Коэффициент автономии за весь анализируемый период вырос на 0,05.

Ниже на диаграмме наглядно представлено соотношение собственного и заемного капитала организации:

Коэффициент обеспеченности собственными оборотными средствами по состоянию на 31.12.2015 составил -1,76. За два последних года коэффициент обеспеченности собственными оборотными средствами увеличился на 0,59.

Хотя усредненный (линейный) тренд за период указывает на обратную

тенденцию – снижение. На 31.12.2015 значение коэффициента является

крайне неудовлетворительным. Значения коэффициента обеспеченности

собственными оборотными средствами в течение всего периода не

соответствовали нормативным.

По коэффициенту краткосрочной

задолженности видно, что на 31.12.2015 доля краткосрочной задолженности

в общих долгах организации составляет 44,8%. При этом за весь

анализируемый период доля краткосрочной задолженности выросла на 19,8%.

Динамика основных показателей финансовой устойчивости АО “Звезда” представлена на следующем графике:

Анализ деловой активности организации

Коэффициенты рентабельности

Значения показателя (в %, или в копейках с рубля)

Изменение показателя

1-й кв. 20142-й кв. 2014 – 2-й кв. 2015 (в среднем)3-й кв. 20154-й кв. 2015

коп.,

(гр.5 – гр.2)

± %

((5-2) : 2)

Норма чистой прибыли (отношение чистой прибыли к выручке нетто). Нормальное значение: не менее 0%.

1-4,312,746,1

+45,1

+48,1 раза

Cправочно:

Норма валовой прибыли (отношение прибыли от продаж к выручке нетто).

7,414,96,31,9

-5,5

-74,9

Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки).

23,516,128,775,1

+51,6

+3,2 раза

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: не менее 1,5.

1,10,81,55,9

+4,8

+5,4 раза

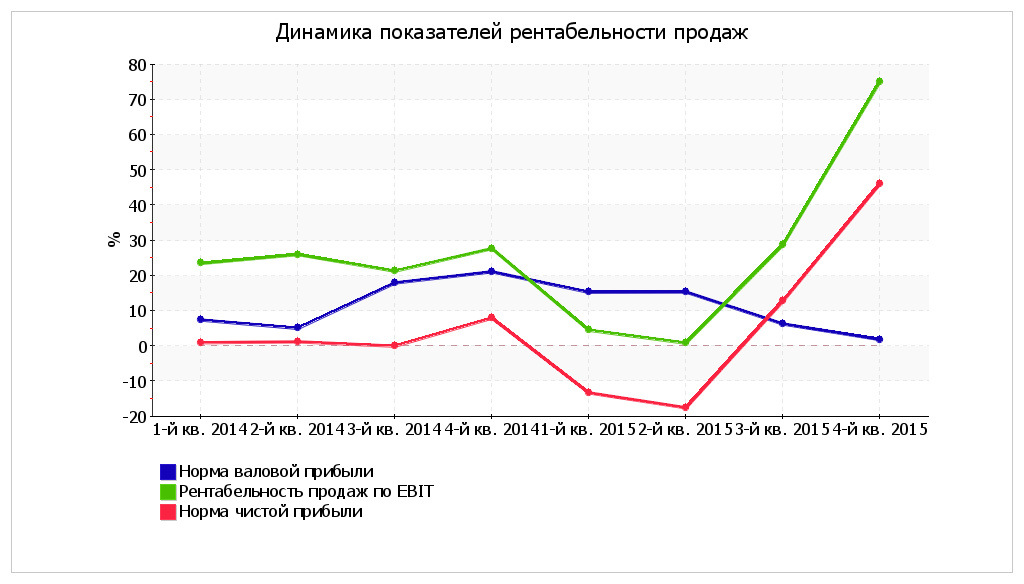

Представленные в таблице показатели нормы валовой и чистой прибыли за 4-й квартал 2015 г. имеют положительные значения (1,9% и 46,1%

соответственно) как следствие прибыльности деятельности АО “Звезда” за

данный период. Норма чистой прибыли очень сильно выросла за 4-й квартал

2015 г. в сравнении с данными за 1-й квартал 2014 г. (+45,1%).

Помимо

показателей нормы чистой и валовой прибыли следует обратить внимание на

справочный показатель рентабельности, рассчитанный по финансовому

результату до вычета расходов на пользование привлеченным капиталом

(EBIT). В течение анализируемого периода имело место как увеличение, так

и падение показателя рентабельности по EBIT; диапазон значений

показателя составил от 0,8% до 75,1%. За последний квартал

рентабельность по EBIT составила 0,751 (или 75,1%).

Для

оценки бремени, которое несет организация в качестве платы за

использование заемного капитала, рассчитан коэффициент покрытия

процентов к уплате. Приемлемым считается значение коэффициента не менее

1.5. В данном случае за 4-й квартал 2015 г. коэффициент покрытия

процентов к уплате составил 5,9, что

свидетельствует о способности АО “Звезда” оплачивать проценты по

привлеченным заемным средствам. При этом следует учесть, что в “Отчете о

финансовых результатах” может быть отражена не вся сумма процентных

платежей – в определенных случаях проценты учитываются в составе

инвестиций во внеоборотные активы, и, соответственно, не участвуют в

расчете указанного коэффициента.

Коэффициенты рентабельности

Значение показателя (в годовом выражении), %

Изменение показателя

(гр.5 – гр.2)

Расчет показателя

Рентабельность активов (ROA)

1,516,424,2

+22,7

Отношение чистой прибыли (в годовом выражении) к

средней стоимости активов. Нормальное значение для данной отрасли: не

менее 6%.

Справочно:

Рентабельность собственного капитала (ROE)

9,715,349,6143,3

+133,6

Отношение чистой прибыли (в годовом выражении) к

средней величине собственного капитала (чистых активов). Нормальное

значение для данной отрасли: 14% и более.

Прибыль на задействованный капитал (ROCE)

46,20,621,959,9

+13,7

Отношение прибыли до уплаты процентов и налогов

(EBIT) (в годовом выражении) к собственному капиталу (чистым активам) и

долгосрочным обязательствам.

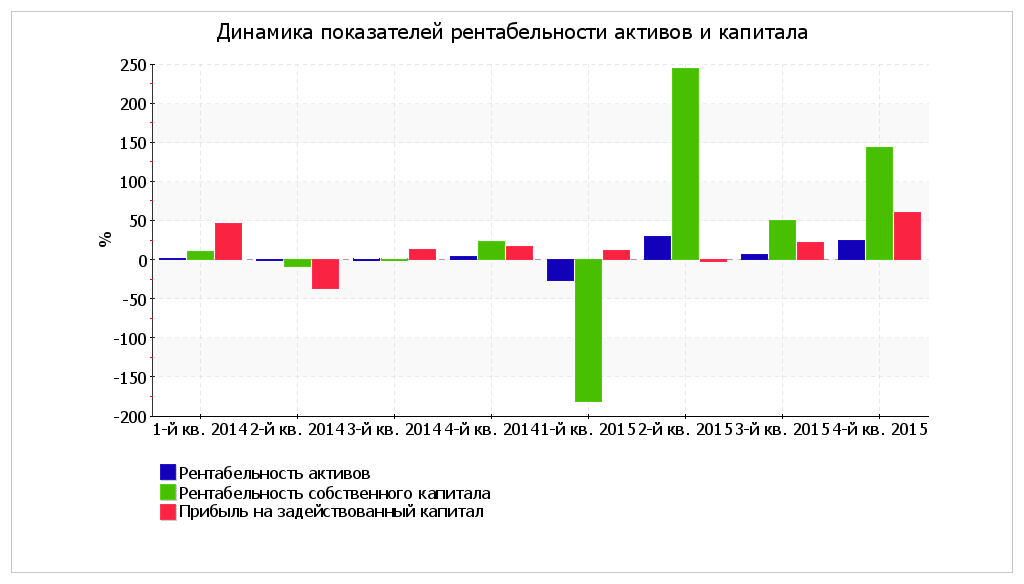

Рентабельность активов в течение анализируемого периода (31.12.13–31.12.15) резко увеличилась на 22,7% и составила 24,2%.

В течение рассматриваемого периода наблюдалось разнонаправленное

изменение рентабельности активов (как рост, так и падение); максимальное

значение составило 28,9%, минимальное – -26,3%. В начале анализируемого периода рентабельность активов не соответствовала норме, однако позже ситуация изменилась.

Ключевой

показатель доходности бизнеса – рентабельность собственного капитала,

т.е. отдача от вложенных собственниками средств. Доходность вложений

собственников в капитал АО “Звезда” составила за 4-й квартал

2015 г. 143,3% годовых. При этом следует

отметить, что столь высокий показатель рентабельности собственного

капитала во многом стал следствием низкой доли собственного капитала в

общем капитале организации (19,6%).

Ниже на графике представлено

изменение основных показателей рентабельности активов и капитала

организации за рассматриваемый период (с 31 декабря 2013 г. по 31

декабря 2015 г.).

Определение неудовлетворительной структуры баланса

В следующей таблице рассчитаны показатели, содержащиеся в методике

Федерального управления по делам о несостоятельности (банкротстве)

(Распоряжение N 31-р от 12.08.1994).

Показатель

Значение показателя

Изменение

(гр.3-гр.2)

Нормативное значение

Соответствие фактического значения нормативному на конец периода

на начало периода

(31.12.2014)

на конец периода

(31.12.2015)

1

2

3

4

5

6

1. Коэффициент текущей ликвидности

1,21

0,81

-0,4

не менее 2

не соответствует

2. Коэффициент обеспеченности собственными средствами

-1,91

-1,76

+0,15

не менее 0,1

не соответствует

3. Коэффициент восстановления платежеспособности

x

0,31

x

не менее 1

не соответствует

Анализ структуры баланса выполнен за период с начала 2015 года по 31.12.2015 г.

Поскольку

оба коэффициента по состоянию на 31.12.2015 оказались меньше нормы, в

качестве третьего показателя рассчитан коэффициент восстановления

платежеспособности. Данный коэффициент служит для оценки перспективы

восстановления организацией нормальной структуры баланса

(платежеспособности) в течение полугода при сохранении имевшей место в

анализируемом периоде динамики первых двух коэффициентов. Значение

коэффициента восстановления платежеспособности (0,31)

указывает на отсутствие в ближайшее время реальной возможности

восстановить нормальную платежеспособность. При этом необходимо

отметить, что данные показатели неудовлетворительной структуры баланса

являются достаточно строгими, поэтому выводы на их основе следует делать

лишь в совокупности с другими показателями финансового положения

организации. Кроме того, в расчете не учитывается отраслевая специфика.

Норма чистой прибыли

Норма чистой прибыли (или рентабельность по чистой прибыли) – это показатель чистого прибыли (убытка) организации на рубль выручки. Показатель относится к группе показателей рентабельности, куда также входят рентабельность продаж, рентабельность активов, рентабельность собственного капитала и др.

Формула Дюпона (DuPont formula)

Формула Дюпона (DuPont formula) представляет собой расчета ключевого показателя эффективности деятельности – рентабельности собственного капитала (ROE) – через три концептуальные составляющие: рентабельность продаж, оборачиваемость активов и финансовый леверидж

Горизонтальный анализ отчетности

Горизонтальный анализ отчетности – это сравнительный анализ финансовых данных за ряд периодов. Данный метод также известен под названием “трендовый анализ”.

Коэффициент быстрой ликвидности (Quick ratio)

Коэффициент быстрой ликвидности (quick ratio, acid-test ratio) характеризует способность организации погасить свои краткосрочные обязательства за счет продажи ликвидных активов.

Методические указания по проведению анализа финансового состояния организаций

(утв. Приказом ФСФО РФ от 23 января 2001 г. N 16)

Точка безубыточности

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Рентабельность задействованного капитала (ROCE)

Рентабельность задействованного капитала, или прибыль на задействованный капитал (return on capital employed, ROCE) – показатель отдачи от вовлеченного в коммерческую деятельность собственного капитала организации и долгосрочно привлеченных средств (долгосрочных кредитов, займов).

Коэффициент покрытия активов (Asset coverage ratio)

Коэффициент покрытия активов (asset coverage ratio) измеряет способность организации погасить свои долги за счет имеющихся активов. Коэффициент показывает, какая часть активов уйдет на покрытие долгов.

Анализ хозяйственной деятельности (АХД)

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Правила проведения арбитражным управляющим финансового анализа

Оборачиваемость дебиторской задолженности (receivable turnover ratio) измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Коэффициент обеспеченности запасов

Коэффициент обеспеченности запасов – это показатель финансовый устойчивости организации, определяющий, в какой степени материальные запасы организации покрыты ее собственными оборотными средствами.

Приложение

Критерии качественной оценки финансовых показателей

Для целей качественной оценки финансовых показателей используется следующая шкала:

Шкала итоговых оценок финансового состояния

Фондоотдача

Фондоотдача – это финансовый коэффициент, характеризующий эффективность использования основных средств организации. Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств.

EBIT

EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и налогов. Данный показатель финансового результата организации является промежуточным, между валовой и чистой прибылью.

Банкротство (Анализ банкротства)

, или – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Определение, основные понятия и процедуры, связанные с банкротством предприятий (юридических лиц), содержатся в Федеральном законе от 26.10.2002 г. N 127-ФЗ “О несостоятельности (банкротстве)”.

Денежный цикл (цикл оборотного капитала)

Денежный цикл, или цикл оборотного капитала (cash conversion cycle, operating cycle) – это период обращение денежных средств с момента приобретения за них ресурсов (сырья, материалов) и до момента продажи готовой продукции и получения за нее денег. Данный период выражается в днях и отражает эффективность управления оборотным капиталом организации.

Модель Сайфуллина-Кадыкова

Модель Сайфуллина-Кадыкова – это формула для прогноза возможного банкротства предприятия на основе его финансовых данных. Российские экономисты постарались адаптировать модели предсказания банкротства к условиям отечественной экономики.

Чистые активы

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, суммы ее обязательств.

Коэффициент автономии

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов.

EBITDA

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) – прибыль до вычета процентов, налогов и амортизации. EBITDA показывает финансовый результат компании, исключая влияние эффекта структуры капитала (т.е. процентов, уплаченных по заемным средствам), налоговых ставок и амортизационной политики организации. EBITDA позволяет грубо оценить денежный поток, исключив такую “неденежную” статью расходов как амортизация.

Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса

(утв. распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994 г. N 31-р)

Анализ предприятия

Под выражением “анализ предприятия” обычно подразумевают финансовый (финансового-экономический) анализ, или более широкое понятие, анализ хозяйственной деятельности предприятия (АХД). Финансовый анализ, анализ хозяйственной деятельности относятся к микроэкономическому анализу, т.е. анализу предприятий как отдельных субъектов экономической деятельности (в отличие от макроэкономического анализа, который подразумевает изучение экономики в целом).

Коэффициент восстановления платежеспособности

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

EBITDARM

EBITDARM (Earnings before Interest, Taxes, Depreciation, Amortization, Rent and Management fees) – показатель финансовых результатов организации до вычета процентов, налогов, амортизации и арендных платежей. Данный показатель, по сути, похож на показатель EBITDA. Но в отличие EBITDA, кроме амортизации из расходов исключены платежи за не принадлежащие организации средства, т.е. за взятое в аренду имущество.

Коэффициент капитализации (Capitalization ratio)

Коэффициент капитализации (capitalization ratio) – это показатель, сравнивающий размер долгосрочной кредиторской задолженности с совокупными источниками долгосрочного финансирования, включающими помимо долгосрочной кредиторской задолженности собственный капитал организации. Коэффициент капитализации позволяет оценить достаточность у организации источника финансирования своей деятельности в форме собственного капитала.

Коэффициент финансовой зависимости (Debt ratio)

Коэффициент финансовой зависимости (debt ratio) характеризует отношение заемного капитала организации ко всему капиталу (активам). Данный коэффициент относится к группе показателей, описывающих структуру капитала организации, и широко применяется на западе.

Вертикальный анализ отчетности

Вертикальный анализ отчетности – техника анализ финансовой отчетности, при которой изучается соотношение выбранного показателя с другими однородными показателями в рамках одного отчетного периода.

Модель Таффлера (Z-счет Таффлера)

Модель Таффлера – методика прогнозирования банкротства предприятий на основе его финансовых показателей, предложенная в 1977 году британскими учеными Р. Таффлером и Г. Тишоу.

Отношение долга к EBITDA

Коэффициент отношение долга к EBITDA (Debt/EBITDA ratio) – это показатель долговой нагрузки на организации, ее способности погасить имеющиеся обязательства (платежеспособности). В качестве показателя поступления средств, необходимых для расчета по долгам организации, в данном случае используется показатель EBITDA – прибыль до вычета процентов, налогов и амортизации.

Рентабельность собственного капитала (Return on equity)

Рентабельность собственного капитала (return on equity, ROE) – показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя “рентабельность активов”, данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Оборачиваемость кредиторской задолженности (Accounts payable turnover)

Оборачиваемость кредиторской задолженности (accounts payable turnover ratio) – это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Возможности программы

Ваш финансовый аналитик – это система интеллектуального анализа финансового состояния организации по данным бухгалтерской отчетности.

Главная особенность системы – полное исключение вашего участия в аналитическом процессе. Вы вводите данные и получаете по результатам анализа отчет, ничем не отличающийся от составленного аналитиком-профессионалом! В этом главное отличие от большинства финансовых программ (см. другие отличия).

Программа “Ваш финансовый аналитик” включена приказом Минцифры РФ в реестр российского программного обеспечения.

Коэффициент оборачиваемости

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств. Коэффициенты оборачиваемости выступают показателями деловой активности предприятия.

Рентабельность активов (Return on assets)

Рентабельность активов (return on assets, ROA) – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами.

Ликвидность. Расчет коэффициентов ликвидности.

Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидность – способность обращаться в деньги.

Коэффициент покрытия инвестиций

Коэффициент покрытия инвестиций – это финансовый коэффициент, показывающий, какая часть активов организации финансируется за счет устойчивых источников: собственных средств и долгосрочных пассивов.

Коэффициент утраты платежеспособности

Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

Факторный анализ

Факторный анализ можно определить как анализ влияния на результат ряда факторов с установлением количественной степени влияния каждого из них.

Коэффициент текущей ликвидности (Current ratio)

Коэффициент текущей (общей) ликвидности (currentratio) является мерой платежеспособности организации, способности погашать текущие (до года) обязательства организации.

Выводы по результатам финансового анализа

Ниже по качественному признаку обобщены важнейшие показатели

финансового положения и результатов деятельности АО “Звезда” в течение

анализируемого периода (с 31.12.2013 по 31.12.2015).

В ходе анализа были получены следующие исключительно хорошие финансовые показатели:

- рентабельность активов за 4-й квартал 2015 г. составила 24,2% в год;

- чистые активы превышают уставный капитал, при этом в течение анализируемого периода наблюдалось увеличение чистых активов;

- за последний квартал получена прибыль до уплаты процентов и налогов (EBIT) в сумме 591 749 тыс. руб., причем наблюдалась положительная динамика по сравнению с данными за предшествующий квартал (-96 966 тыс. руб.);

- чистая прибыль от финансово-хозяйственной деятельности за последний квартал составила 362 777 тыс. руб.;

- отличное

соотношение наиболее ликвидных активов (денежных средств и

краткосрочных финансовых вложений) и краткосрочных обязательств

(коэффициент абсолютной ликвидности равен 0,4);

Среди положительных финансовых показателей можно выделить такие:

- показатель обеспеченности обязательств должника по состоянию на 31.12.2015 равен 1,23 (достаточная величина ликвидных и скорректированных внеоборотных активов для покрытия всех обязательств должника);

- рост за весь рассматриваемый период величины собственных средств притом, что совокупные активы организации сократились;

- высокая рентабельность собственного капитала (143,3% годовых), ставшая во многом следствием малой доли собственного капитала;

Среди неудовлетворительных финансовых показателей можно выделить такие:

- высокая зависимость организации от заемного капитала (собственный средства составляют только 20%);

- коэффициент текущей ликвидности (0,78) не соответствует принятому для данного показателя критерию (1);

В ходе анализа был получен лишь один показатель, имеющий критическое значение – значение коэффициента обеспеченности собственными оборотными средствами является критическим (-1,76).

Расчет итоговой оценки финансового состояния должника

По результатам анализа коэффициентов платежеспособности, финансовой

устойчивости и деловой активности АО “Звезда” за период с 01.01.2014 по

31.12.2015 (шаг анализа – квартал) рассчитана итоговая (комплексная)

оценка финансового состояния должника. Итоговая оценка получена с

учетом трех состояний показателей: исторической оценки (определяется как

балл, которому соответствует среднее арифметическое значение

показателя за все периоды, кроме последнего), текущей оценки (значение

показателя на последнюю дату) и прогнозной оценки (прогнозируемое

посредством линейного тренда состояние показателя через 1 год после

окончания анализируемого периода). При этом наибольший вес при расчете

итоговой оценки имеет текущее состояние показателя (60%); историческое и

прогнозное состояния учтены с весами 25% и 15% соответственно. В

следующей таблице приведен расчет итоговой оценки.

Показатель

Вес показателя

Оценка

Средняя оценка

(гр.3 х 0,25 + гр.4 х 0,6 + гр.5 х 0,15)

Оценка с учетом веса

(гр.2 х гр.6)

историч.

текущая

прогноз

Коэффициент текущей ликвидности0,12-1-1-2-1,15-0,138

Коэффициент абсолютной ликвидности0,12-1+2+1+1,1+0,132

Показатель обеспеченности обязательств должника его активами0,12+1+1+1+1+0,12

Коэффициент обеспеченности собственными оборотными средствами0,09-2-2-2-2-0,18

Норма чистой прибыли0,16-1+2+2+1,25+0,2

Итого1Итоговая оценка (итого гр.7 : гр.2):+0,02

Итоговая оценка финансового состояния АО “Звезда” по состоянию на 31.12.2015 составила +0,02. Финансовое состояние организации можно охарактеризовать как удовлетворительное.

Финансовые показатели АО “Звезда” в основном соответствуют

установленным нормативам либо несущественно отклоняются от них. У

организации имеются возможности для продолжения финансово-хозяйственной

деятельности и ведения расчетов с кредиторами. Динамика оценок ключевых

показателей позволяет допустить, что вероятность изменения финансового

положения организации в течение следующих 12 месяцев по сравнению с

текущей оценкой незначительна.

Анализ признаков преднамеренного и фиктивного банкротства

В соответствии с Временными правилами проверки арбитражным

управляющим наличия признаков фиктивного и преднамеренного банкротства

(утв. Постановлением Правительства РФ от 27.12.2004 N 855), для

выявления возможных случаев преднамеренного или фиктивного банкротства

необходимо проанализировать динамику четырех показателей

платежеспособности должника, значения которых приведены на следующих

графиках.

На

конец анализируемого периода значения и динамика коэффициента

абсолютной ликвидности, текущей ликвидности, показателя обеспеченности

обязательств должника его активами, а также степени платежеспособности

по текущим обязательствам ставят под сомнение наличие у должника

возможности рассчитаться по своим обязательствам. Соответственно можно

сделать вывод об отсутствии признаков фиктивного банкротства должника.

Анализ

наличия признаков преднамеренного банкротства показывает, что в

анализируемом периоде имело место резкое ухудшение показателей

платёжеспобности (коэффициент абсолютной ликвидности, степень

платёжеспособности по текущим обязательствам должника). Поэтому

требуется анализ сделок должника и действий его органов управления,

которые могли стать причиной такого ухудшения, за весь анализируемый

период.

Отзывы пользователей

(утв. Приказ Минэкономики РФ от 1 октября 1997 г. N 118; приведены выдержки)