- Точка безубыточности

- Рентабельность

- Рентабельность собственного капитала (Return on equity)

- Формула Дюпона (DuPont formula)

- Рентабельность активов (Return on assets)

- Вертикальный анализ отчетности

- Рентабельность задействованного капитала (ROCE)

- Настройка варианта отображения целевого показателя в справочнике «Варианты анализа целевых показателей»

- Настроим 1С

- Ретроспективный анализ

- Типы пользователей финансовой отчетности

- Пример расчета финансовых показателей на примере публичной компании

- Показатель динамики оборота компании

- Показатель рентабельность активов

- Показатель коэффициент финансовой независимости

- Общий анализ полученных финансовых показателей

- Приложения

- Анализ кредитоспособности заемщика

- Прогноз банкротства

- Расчет рейтинговой оценки финансового состояния

- Рентабельность продаж

- Анализ финансового положения

- Оценка стоимости чистых активов организации

- Анализ финансовой устойчивости организации

- Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

- Анализ ликвидности

- Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

- Коэффициенты и анализ платежеспособности

- Вариант реализации автоматизированного расчета финансовых показателей в 1С

- Z-модель Альтмана (Z-счет Альтмана)

- Факторный анализ

- EBITDARM

- Перечень финансовых показателей

- Коэффициент автономии (финансовой независимости)

- Модель Сайфуллина-Кадыкова

- Анализ предприятия

- Норма чистой прибыли

- Анализ хозяйственной деятельности (АХД)

- Модель Таффлера (Z-счет Таффлера)

- Банкротство (Анализ банкротства)

- Определение показателя в справочнике «Структура целей»

- Анализ эффективности деятельности организации

- Анализ рентабельности

- Расчет показателей деловой активности (оборачиваемости)

- Факторный анализ рентабельности собственного капитала

- Коэффициент восстановления платежеспособности

- Коэффициент утраты платежеспособности

- Горизонтальный анализ отчетности

Точка безубыточности

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Рентабельность

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

Рентабельность собственного капитала (Return on equity)

Рентабельность собственного капитала (return on equity, ROE) – показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя «рентабельность активов», данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Формула Дюпона (DuPont formula)

Формула Дюпона (DuPont formula) представляет собой расчета ключевого показателя эффективности деятельности – рентабельности собственного капитала (ROE) – через три концептуальные составляющие: рентабельность продаж, оборачиваемость активов и финансовый леверидж

Рентабельность активов (Return on assets)

Рентабельность активов (return on assets, ROA) – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами.

Вертикальный анализ отчетности

Вертикальный анализ отчетности – техника анализ финансовой отчетности, при которой изучается соотношение выбранного показателя с другими однородными показателями в рамках одного отчетного периода.

Рентабельность задействованного капитала (ROCE)

Рентабельность задействованного капитала, или прибыль на задействованный капитал (return on capital employed, ROCE) – показатель отдачи от вовлеченного в коммерческую деятельность собственного капитала организации и долгосрочно привлеченных средств (долгосрочных кредитов, займов).

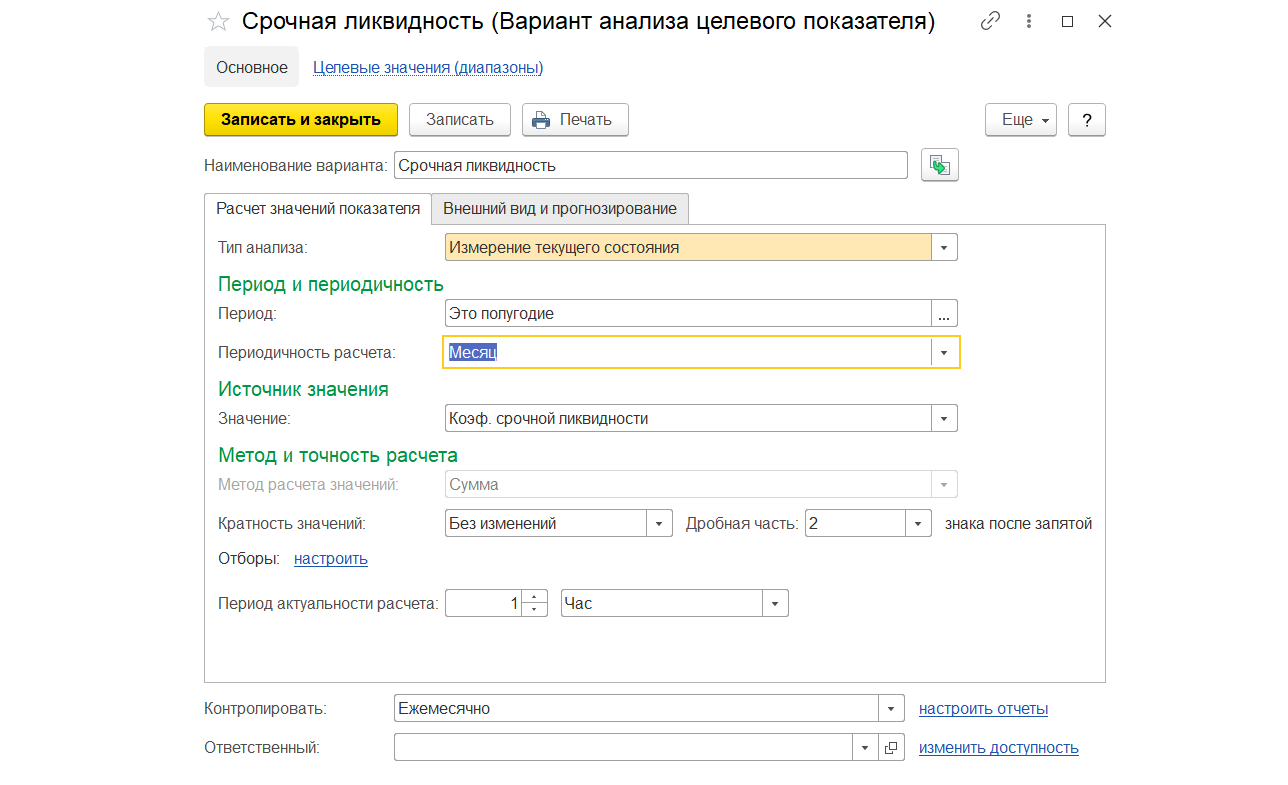

Настройка варианта отображения целевого показателя в справочнике «Варианты анализа целевых показателей»

Рис.13 Расчет значения срочной ликвидности

С помощью типового справочника «Варианты анализа целевых показателей» в системе 1С:ERP можно настроить способ отображения финансовых показателей.

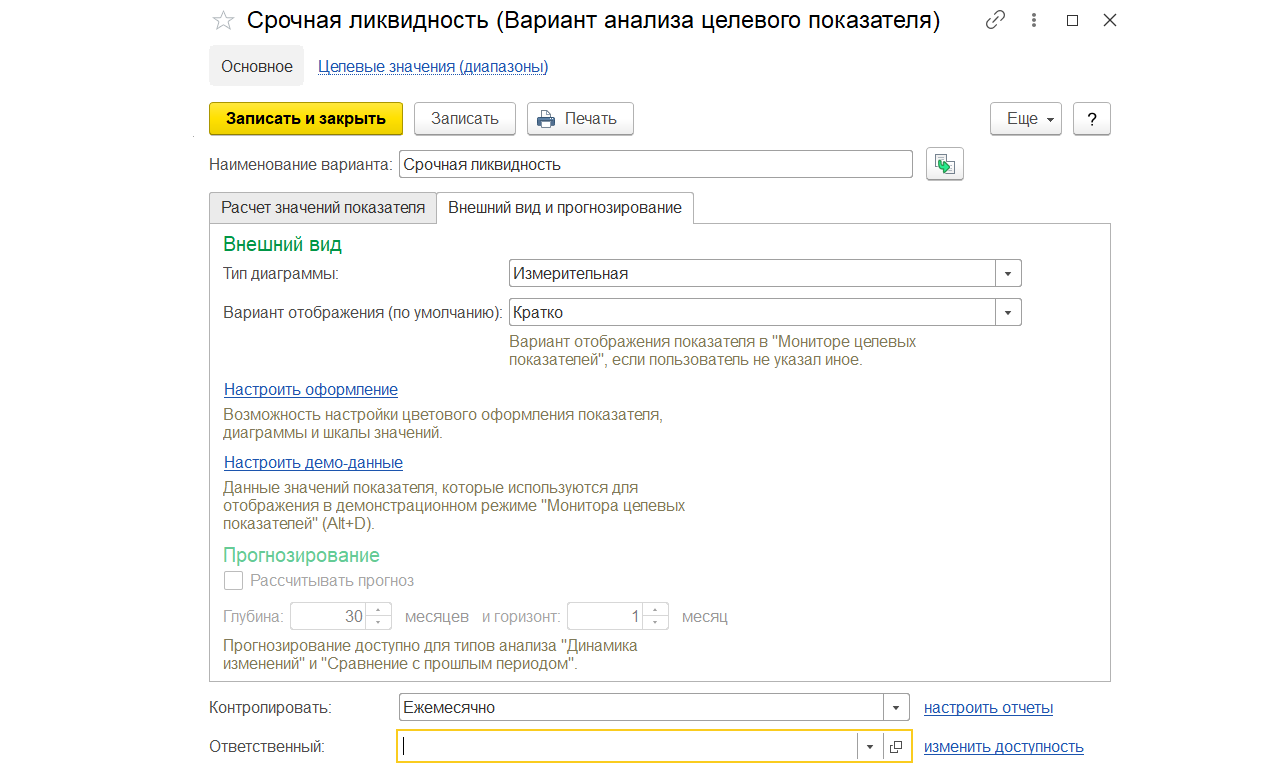

Рис.14 Внешний вид и прогнозирование срочной ликвидности

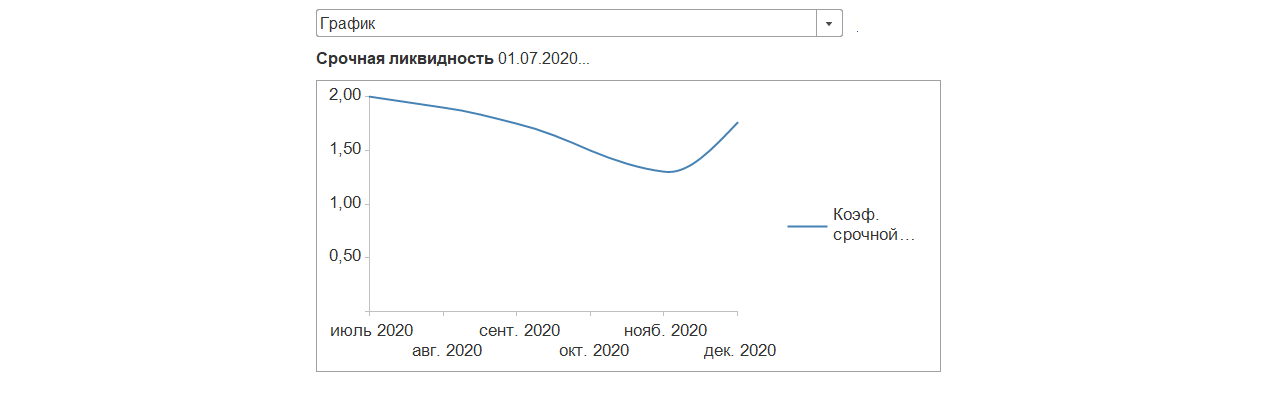

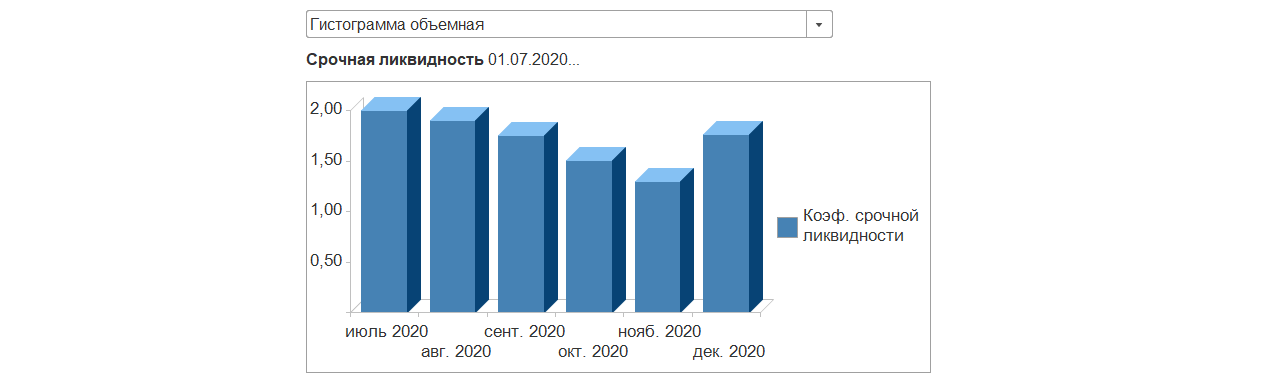

Посредством настройки варианта анализа целевых показателей можно представить требуемые показатели в разных видах.

Рис.15 В виде графика

Рис.16 В виде гистограммы

Настроим 1С

Настроим 1С:ERP для корректного анализа финансовых результатов и грамотных управленческих решений

Ретроспективный анализ

Ретроспективный (оценочный) анализ – это анализ данных с учётом изменения во времени, начиная от текущего момента времени к какому-либо прошедшему периоду времени.

Типы пользователей финансовой отчетности

Чтобы описать конкретную цель проведения анализа финансовой отчетности, необходимо определиться со своей ролью. Например, вы интересуетесь финансовыми результатами компании, потому что вы потенциальный инвестор для исследуемой компании, или вы рассматриваете возможность заключить долгосрочные партнерские отношения с изучаемой компанией и вам нужно убедиться, что компания достаточно надежная. Финансовая отчетность может быть также интересна и потенциальным кандидатам на руководящие должности в компании, планирующим свое «рабочее» будущее на несколько лет вперед.

При всем многообразии потенциальных потребителей финансовой отчетности их можно разделить на два класса – внешние и внутренние.

К внешним пользователям относятся лица, не входящие в состав персонала исследуемого предприятия, а также те, кто не влияет и не может повлиять на получаемый финансовый результат предприятия. К ним можно отнести, например:

- Потенциальных инвесторов компании;

- Потенциальных партнеров компании, которые планируют предоставить аванс на товары и услуги анализируемой компании;

- Органы фискального контроля, в том числе налоговая и Росстат;

- Прочие сторонние лица, планирующие взаимодействие с компанией.

К внутренним пользователям относятся все те, кто является непосредственным участником экономической деятельности и, соответственно, несет ответственность за общие и частные показатели финансовой отчетности. В число внутренних пользователей финансовой отчетности принято включать не только трудоустроенных сотрудников, но и тех внешних подрядчиков, которые участвуют в создании добавочной стоимости продуктов и услуг, на которых специализируется компания. В идеале, каждый сотрудник компании и внешний подрядчик должны осознавать меру своей ответственности за общий финансовый результат компании, то есть должны быть мотивированы на достижение требуемых результатов.

Как можно заместить, каждая группа пользователей финансовой отчетности компании предъявляет специфические требования к результатам, которые им требуются для принятия своих собственных решений. Существует очень большое количество методов проведения анализа финансовой отчетности компании, но в рамках данной статьи мы ограничимся расчетом нескольких ключевых показателей на основании базовых финансовых отчетов.

Пример расчета финансовых показателей на примере публичной компании

Рассчитаем все представленные выше финансовые показатели для крупной российской компании на основании предоставленной публичной отчетности с официального сайта компании.

Показатель динамики оборота компании

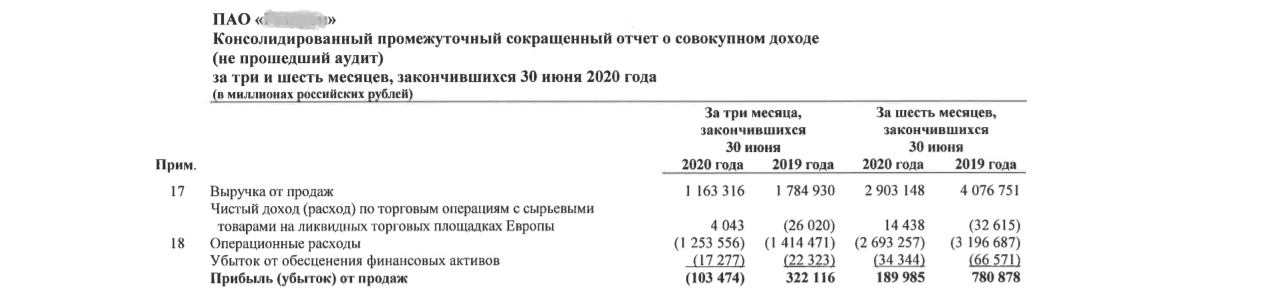

Из отчетности видим, что динамика составляет D=0,71 за первое полугодие 2020-го года:

D = 2 903 148 млн. руб./4 076 751 млн. руб.=0,71

Рис.1 Сокращенный отчет о прибылях

Показатель 0,71 говорит нам о том, что выручка компании упала на 28% по сравнению с аналогичным периодом 2019-го. Если посмотреть на строчку прибылей (убытков) от продаж, то можно увидеть, что динамика роста прибыли составила 0,24, то есть прибыль компании упала фактически более чем в 4-ре раза.

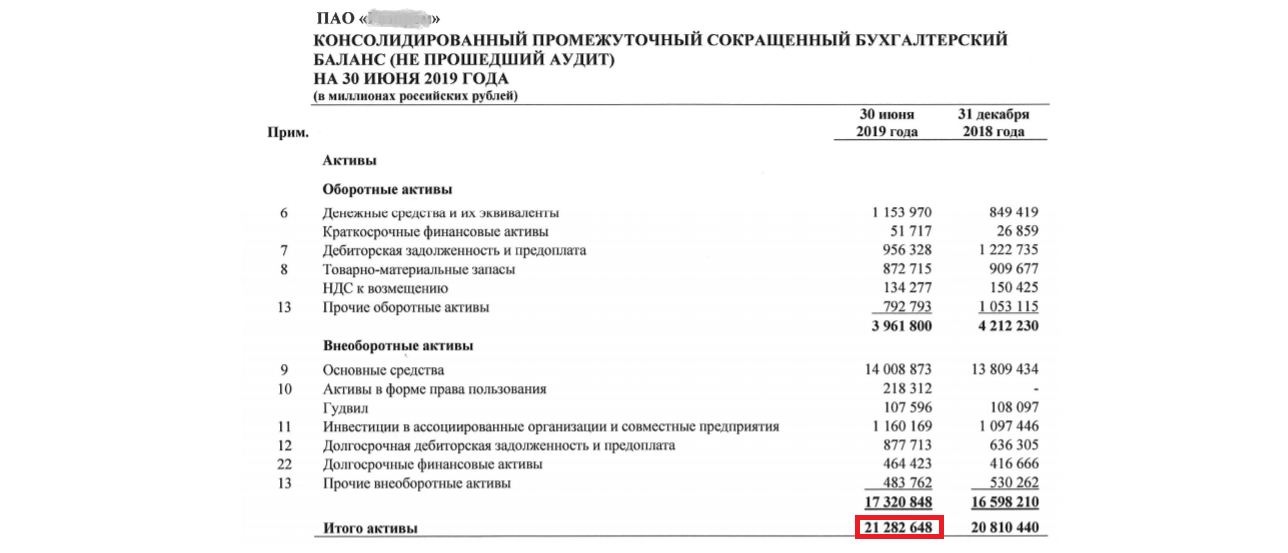

Показатель рентабельность активов

На основании публичной финансовой отчетности мы получаем за первое полугодие 2019-го года: 780 878 млн. руб./21 282 648 млн. руб.=0,036

Рис.2 Данные баланса по активам за 2019 год

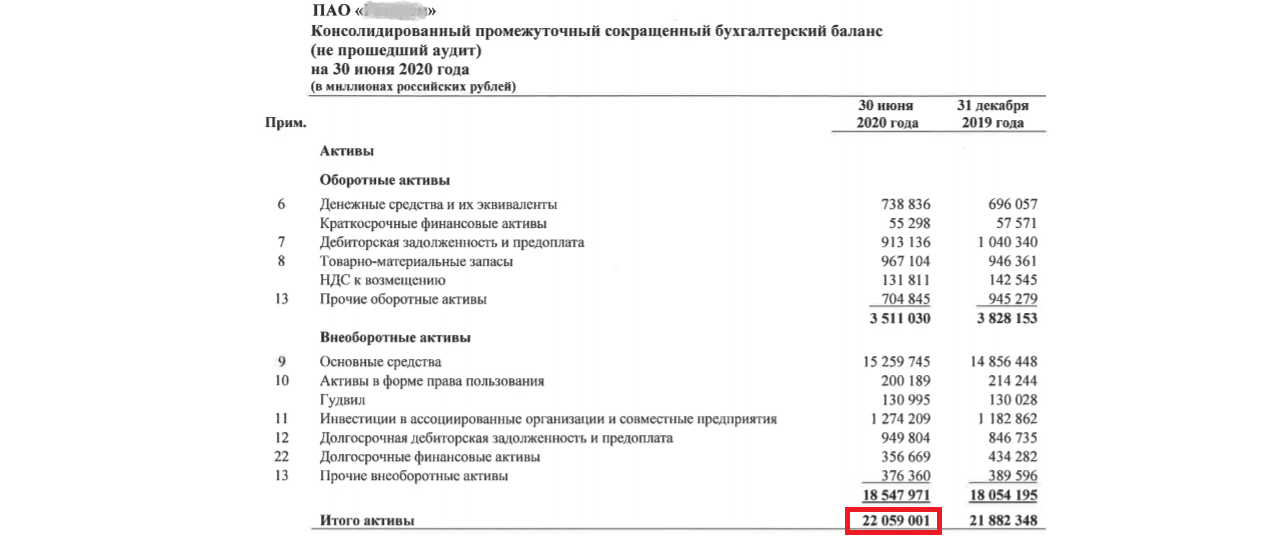

Рис.3 Данные баланса по активам за 2020 год

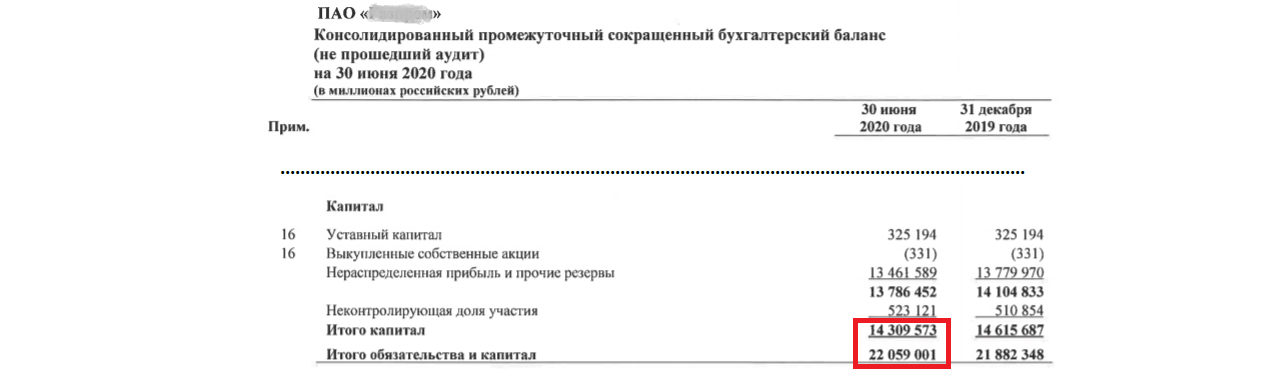

А за первое полугодие 2020-го года: 189 985 млн. руб./22 059 001 млн. руб.=0,008.

То есть рентабельность активов компании упала в 4,5 раза.

Показатель коэффициент финансовой независимости

Теперь, также используя публичную финансовую отчетность, проведем расчет долговой нагрузки компании.

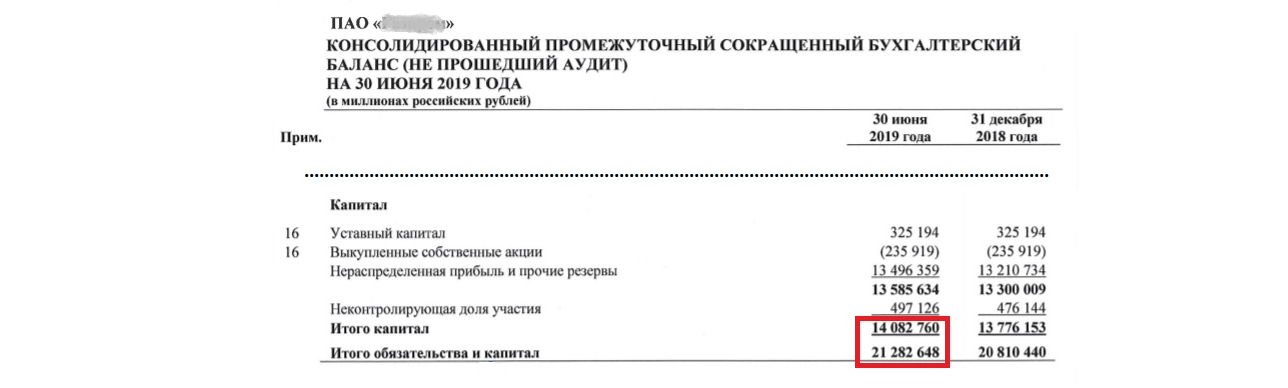

Рис.4 Данные баланса по капиталу за 2019 год

Рис.5 Данные баланса по капиталу за 2020 год

Исходя из представленной выше формулы, получаем коэффициент финансовой независимости за:

- первое полугодие 2019-го: 14082760/21282648=0,66

- первое полугодие 2020-го: 14309573/22059001=0,64

То есть показатель финансовой независимости для компании падает, а это значит, что долговая нагрузка повышается.

Подберем программу 1С для автоматизации расчета и анализа финансовых результатов компании

Общий анализ полученных финансовых показателей

По результатам проведенного анализа финансовой отчетности имеем в итоге:

Таким образом, не обращаясь к новостной ленте и за консультациями к экспертам, выполнив простой математический расчет финансовых показателей по трем формулам, мы можем сделать быстрый первоначальный вывод, что компания по состоянию на июль 2020-го года переживает сложные времена.

Представленный выше экспресс-анализ финансовой отчетности применим для любой компании, вне зависимости от ее размеров и от сферы деятельности, но все-таки, принимая те или иные экономические решения, некорректно ориентироваться только на рассчитанные финансовые показатели. К детальному анализу финансового результата любой компании нужно подходить комплексно и проводить более масштабное обследование компании, поскольку существенный рост затрат, например, может быть обусловлен масштабной инвестиционной программой по расширению производственных мощностей компании, что придает нашему показателю совсем другой характер.

Приложения

В следующей таблице рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу, расчеты приведены в справочных целях).

Анализ структуры баланса выполнен за период с начала 2019 года по 31.12.2019 г.

Поскольку оба коэффициента по состоянию на 31.12.2019 оказались меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления организацией нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента восстановления платежеспособности () указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации. Кроме того, в расчете не учитывается отраслевая специфика.

Анализ кредитоспособности заемщика

В данном разделе приведен анализ кредитоспособности ПАО «Заря» по методике Сбербанка России (утв. Комитетом Сбербанка России по предоставлению кредитов и инвестиций от 30 июня 2006 г. N 285-5-р).

В соответствии с методикой Сбербанка заемщики делятся в зависимости от полученной суммы баллов на три класса:

- первоклассные – кредитование которых не вызывает сомнений (сумма баллов до 1,25 включительно);

- второго класса – кредитование требует взвешенного подхода (больше 1,25, но меньше 2,35 включительно);

- третьего класса – кредитование связано с повышенным риском (больше 2,35).

В данном случае сумма баллов равна . Следовательно организация может рассчитывать на получение банковского кредита.

Прогноз банкротства

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для ПАО «Заря» взята 4-факторная модель для частных непроизводственных компаний):

Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 , где

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана

составляет:

- 1.1 и менее – высокая вероятность банкротства;

- от 1.1 до 2.6 – средняя вероятность банкротства;

- от 2.6 и выше – низкая вероятность банкротства.

Для ПАО «Заря» значение Z-счета на 31.12.2019 составило . Такое значение показателя свидетельствует о незначительной вероятности банкротства ПАО «Заря».

Усовершенствованной альтернативой модели Альтмана считается формула прогноза банкротства, разработанная британскими учеными Р. Таффлер и Г. Тишоу. Модель Таффлера описана следующей формулой:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 , где

Вероятность банкротства по модели Таффлера:

- Z больше 0,3 – вероятность банкротства низкая;

- Z меньше 0,2 – вероятность банкротства высокая.

В данном случае значение итогового коэффициента составило , поэтому вероятность банкротства можно считать низкой.

Еще одну методику прогнозирования банкротства, адаптированную для российских условий, предложили Р.С. Сайфуллина и Г.Г. Кадыкова. Пятифакторная модель данной методики следующая:

R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5 , где

В рамках модели Сайфуллина-Кадыкова итоговый показатель (R) интерпретируется следующим образом. Если R меньше 1, то вероятность банкротства организации высокая; если R больше 1 – низкая. Из таблицы выше видно, что значение итогового показателя составило . Это говорит о неустойчивом финансовом положении организации, существующей вероятности банкротства. Однако следует учесть, что это упрощенная модель, не учитывающая отраслевые особенности. С учетом большего количества фактором результат может получиться иным, требуется более глубокий анализ.

Расчет рейтинговой оценки финансового состояния

Итоговая рейтинговая оценка финансового состояния ПАО «Заря»: ( x 0,6) + ( x 0,4) = (BBB — положительное)

Справочно: Градации качественной оценки финансового состояния

Этот отчет сформирован автоматически в программе «Ваш финансовый аналитик» – знаний финансового анализа от пользователя программы не требуется! Наш лозунг: «Заставь компьютер думать!» Нужна такая программа? Жми сюда.

Рентабельность продаж

Рентабельность продаж – показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации составляет прибыль. При этом в качестве финансового результата в расчете могут использоваться различные показатели прибыли, что обуславливает существование различных вариаций данного показателя. Наиболее широко используются следующие: рентабельность продаж по валовой прибыли (gross profit margin), операционная рентабельность (return on sales, ROS), рентабельность продаж по чистой прибыли (net profit margin).

Анализ финансового положения

Представленный ниже анализ финансового положения и эффективности деятельности ПАО «Заря» выполнен за период с 01.01.2016 по 31.12.2019 г. (4 года). Деятельность ПАО «Заря» отнесена к отрасли «Деятельность воздушного и космического транспорта» (класс по ОКВЭД – 51), что было учтено при качественной оценке значений финансовых показателей.

* Без доходов будущих периодов, возникших в связи с безвозмездным получением имущества и государственной помощи, включенных в собственный капитал.

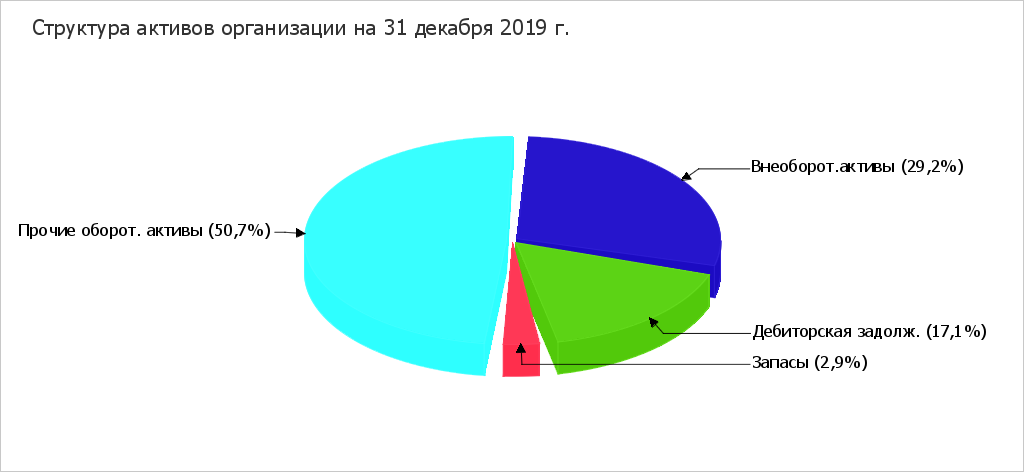

Из представленных в первой части таблицы данных видно, что по состоянию на 31.12.2019 в активах организации доля внеоборотных средств составляет 1/3, а текущих активов – 2/3. Активы организации за весь рассматриваемый период значительно увеличились (на %). Отмечая значительный рост активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – в раза. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

На диаграмме ниже наглядно представлено соотношение основных групп активов организации:

Рост величины активов организации связан, главным образом, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- денежные средства и денежные эквиваленты – тыс. руб. (%)

- долгосрочные финансовые вложения – тыс. руб. (%)

- основные средства – тыс. руб. (%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- долгосрочные заемные средства – тыс. руб. (%)

- кредиторская задолженность – тыс. руб. (%)

- нераспределенная прибыль (непокрытый убыток) – тыс. руб. (%)

- прочие краткосрочные обязательства – тыс. руб. (%)

Среди отрицательно изменившихся статей баланса можно выделить «дебиторская задолженность» в активе и «переоценка внеоборотных активов» в пассиве ( тыс. руб. и тыс. руб. соответственно).

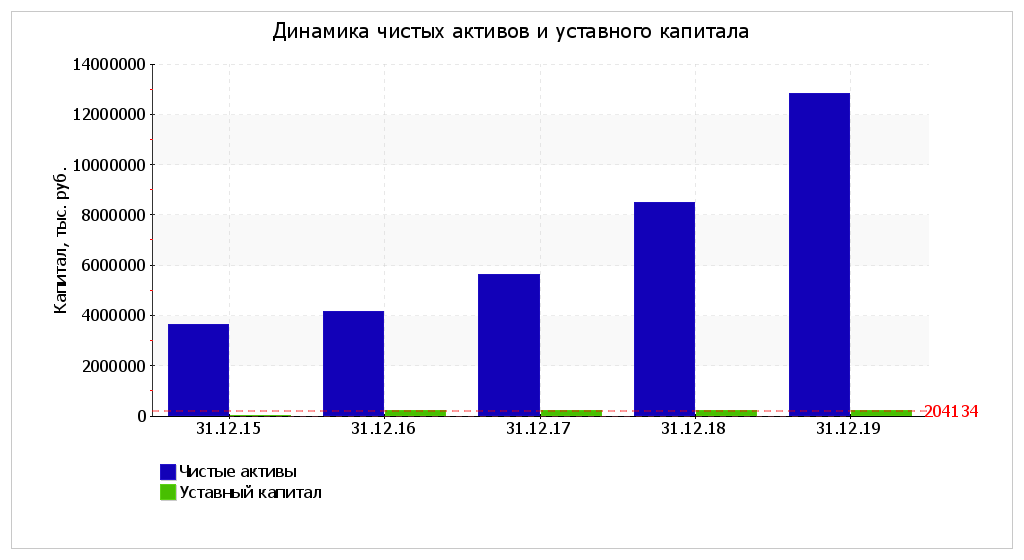

За рассматриваемый период (с 31 декабря 2015 г. по 31 декабря 2019 г.) произошло увеличение собственного капитала до тыс. руб. (в раза).

Оценка стоимости чистых активов организации

Чистые активы организации на последний день анализируемого периода (31.12.2019) намного (в раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же необходимо отметить увеличение чистых активов в раза за 4 последних года. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Наглядное изменение чистых активов и уставного капитал представлено на следующем графике.

В анализируемом периоде наблюдалось скачкообразное увеличение уставного капитала.

Анализ финансовой устойчивости организации

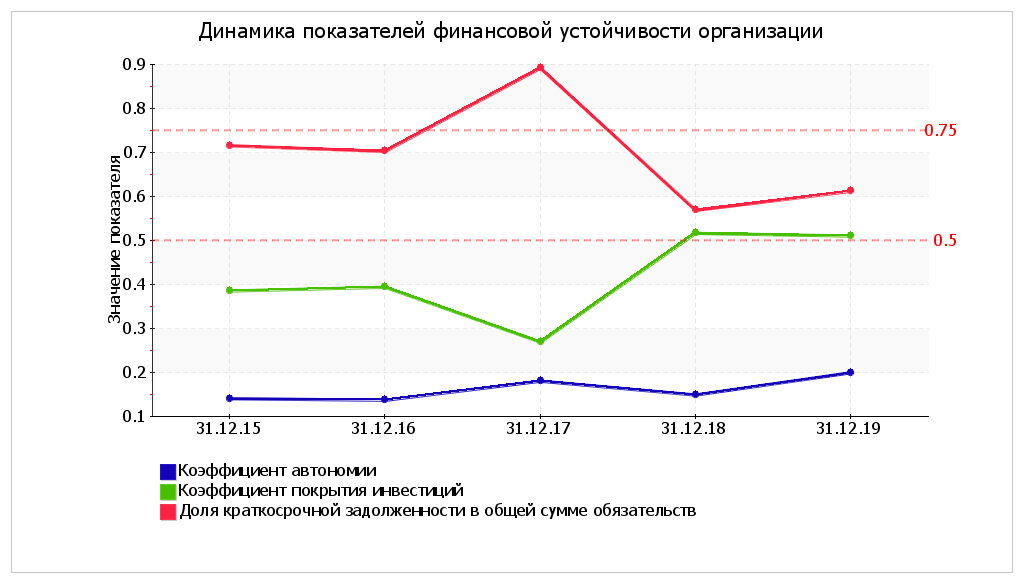

Коэффициент автономии организации на последний день анализируемого периода (31.12.2019) составил . Полученное значение показывает, что ввиду недостатка собственного капитала (% от общего капитала) организация в значительной степени зависит от кредиторов. Коэффициент автономии за 4 последних года возрос на .

На диаграмме ниже наглядно представлена структура капитала организации:

Коэффициент обеспеченности собственными оборотными средствами по состоянию на 31.12.2019 составил . Отмечено весьма значительное снижение коэффициента обеспеченности собственными оборотными средствами за рассматриваемый период (с 31.12.2015 по 31.12.2019) – на . На последний день анализируемого периода значение коэффициента характеризуется как не соответствующее принятому нормативу. В течение всего периода коэффициент обеспеченности собственными оборотными средствами сохранял значение, не соответствующее нормативу.

За весь рассматриваемый период отмечен существенный рост коэффициента покрытия инвестиций c до (т.е. ). Значение коэффициента на 31.12.2019 ниже допустимой величины. Несмотря на разнонаправленное изменение коэффициента покрытия инвестиций, в целом в течение анализируемого периода имел место преимущественно рост.

Значение коэффициента обеспеченности материальных запасов на последний день анализируемого периода (31.12.2019) составило , что намного (на ) меньше, чем на 31.12.2015. В начале рассматриваемого периода коэффициент соответствовал норме, однако позднее ситуация изменилась. На 31 декабря 2019 г. значение коэффициента обеспеченности материальных запасов является критическим.

По коэффициенту краткосрочной задолженности видно, что на 31.12.2019 доля долгосрочной задолженности в общих долгах ПАО «Заря» составляет 38,8%. При этом в течение анализируемого периода доля долгосрочной задолженности выросла на 10,3%.

Динамика основных показателей финансовой устойчивости организации представлена на следующем графике:

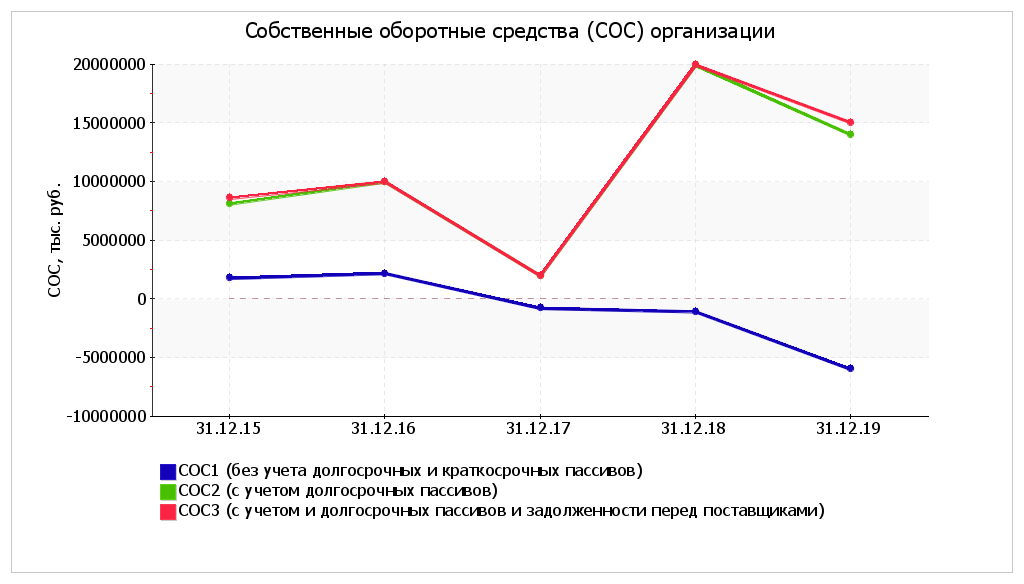

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

Поскольку на последний день анализируемого периода наблюдается недостаток только собственных оборотных средств, рассчитанных по 1-му варианту (СОС1), финансовое положение организации по данному признаку можно характеризовать как нормальное. Более того два из трех показателей покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

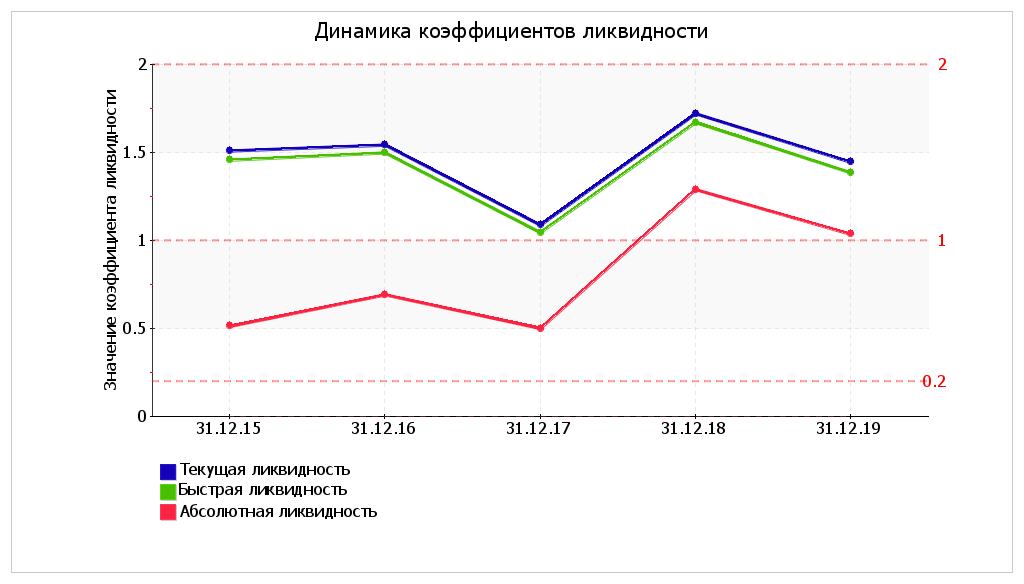

Анализ ликвидности

На последний день анализируемого периода значение коэффициента текущей ликвидности () не соответствует норме. При этом нужно обратить внимание на имевшее место за весь рассматриваемый период негативное изменение – коэффициент снизился на . В течение рассматриваемого периода можно наблюдать как рост, так и снижение коэффициента текущей ликвидности; максимальное значение составило , минимальное – .

Значение коэффициента быстрой (промежуточной) ликвидности соответствует норме – при норме 1. Это свидетельствует о достаточности ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности. Значения коэффициента быстрой ликвидности в течение всего периода укладывались в установленный норматив.

Коэффициент абсолютной ликвидности, как и два другие коэффициента, имеет значение, соответствующее норме (). За рассматриваемый период (с 31 декабря 2015 г. по 31 декабря 2019 г.) коэффициент вырос на .

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется только одно. У ПАО «Заря» достаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств (больше на %). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае это соотношение не выполняется – краткосрочная дебиторская задолженность покрывает среднесрочные обязательства организации только лишь на %. Однако это не столь критично, поскольку высоколиквидных активов достаточно не только для покрытия наиболее срочных обязательств, но и для покрытия в совокупности с краткосрочной дебиторской задолженностью среднесрочных обязательств организации.

Коэффициенты и анализ платежеспособности

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

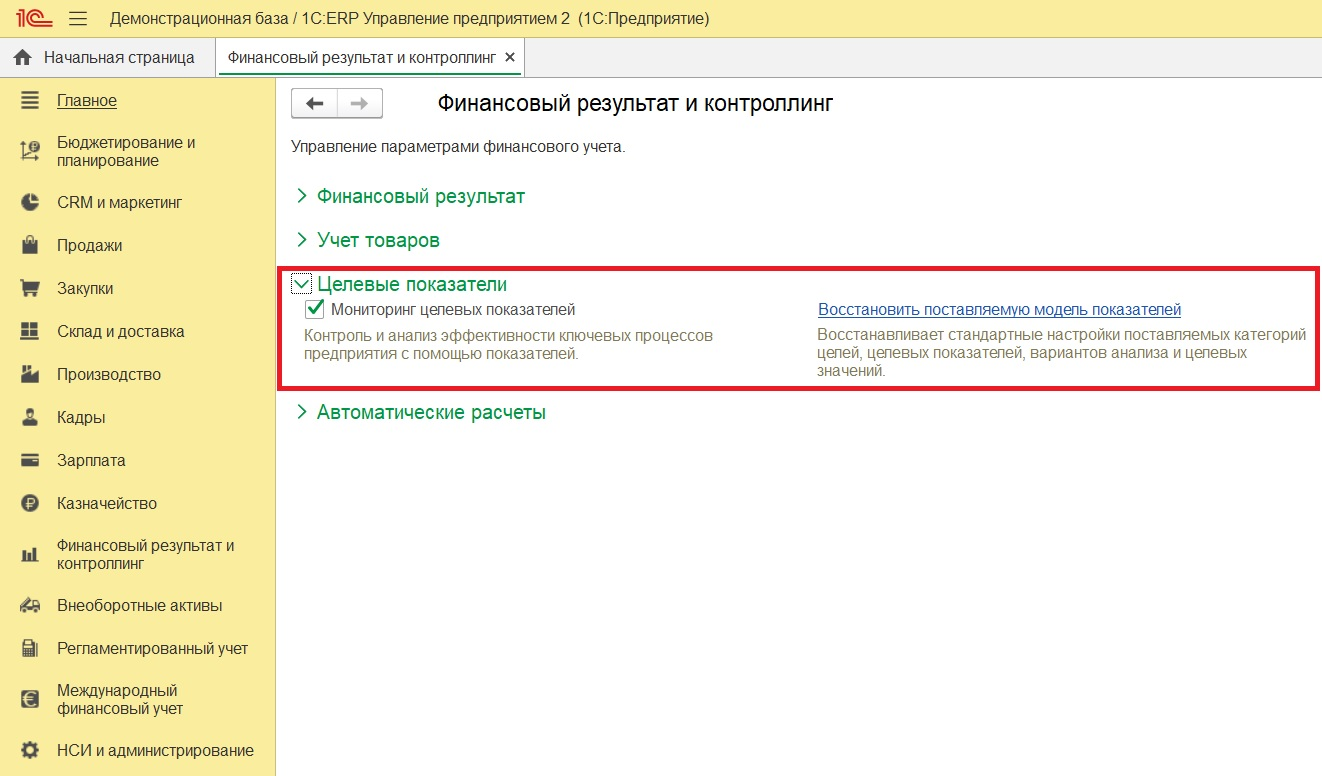

Вариант реализации автоматизированного расчета финансовых показателей в 1С

В 1С:ERP предусмотрен механизм Целевых показателей, для использования которого необходимо включить опцию «Мониторинг целевых показателей».

Рис.6 Механизм Целевых показателей

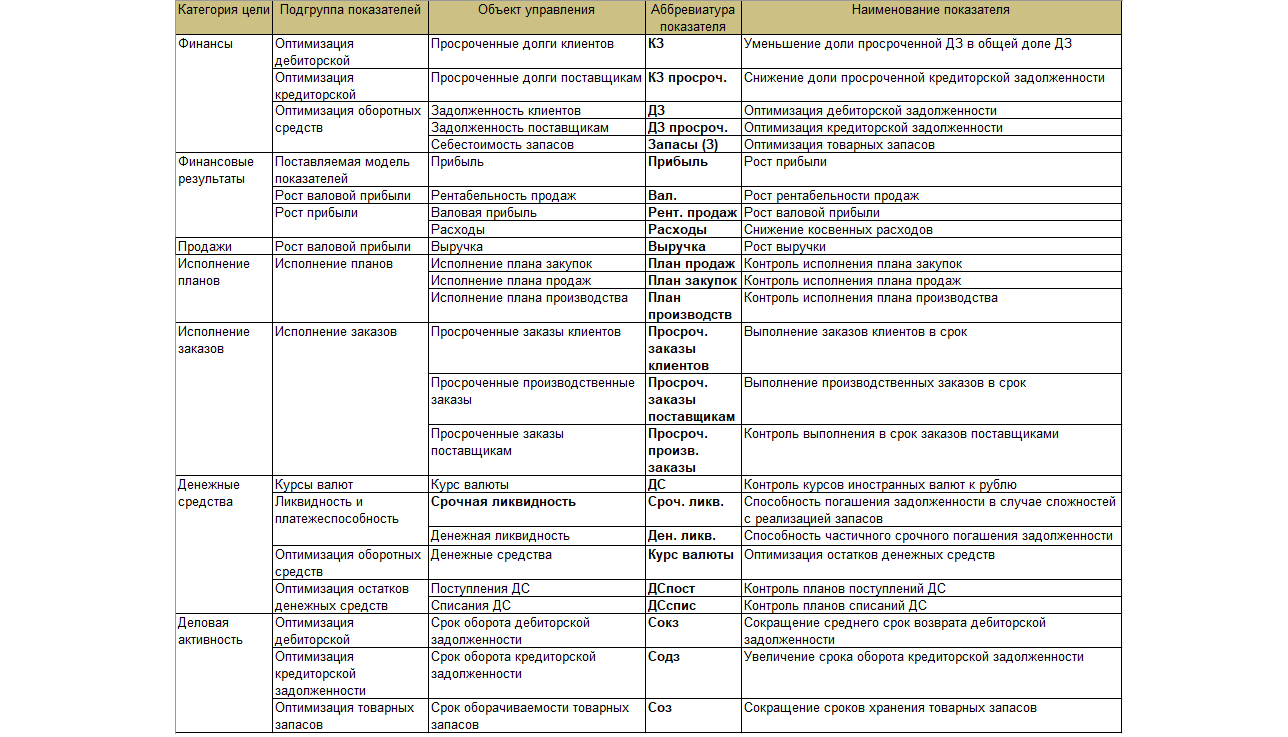

С типовой конфигурацией 1С:ERP поставляется преднастроенная модель финансовых показателей.

Рис.7 Таблица с перечислением показателей

Из представленного перечня показателей «Срочная ликвидность» в наибольшей степени соответствует представленному ранее коэффициенту автономии (или коэффициенту финансовой независимости).

1С:ERP — инновационное решение для эффективного анализа финансовых результатов

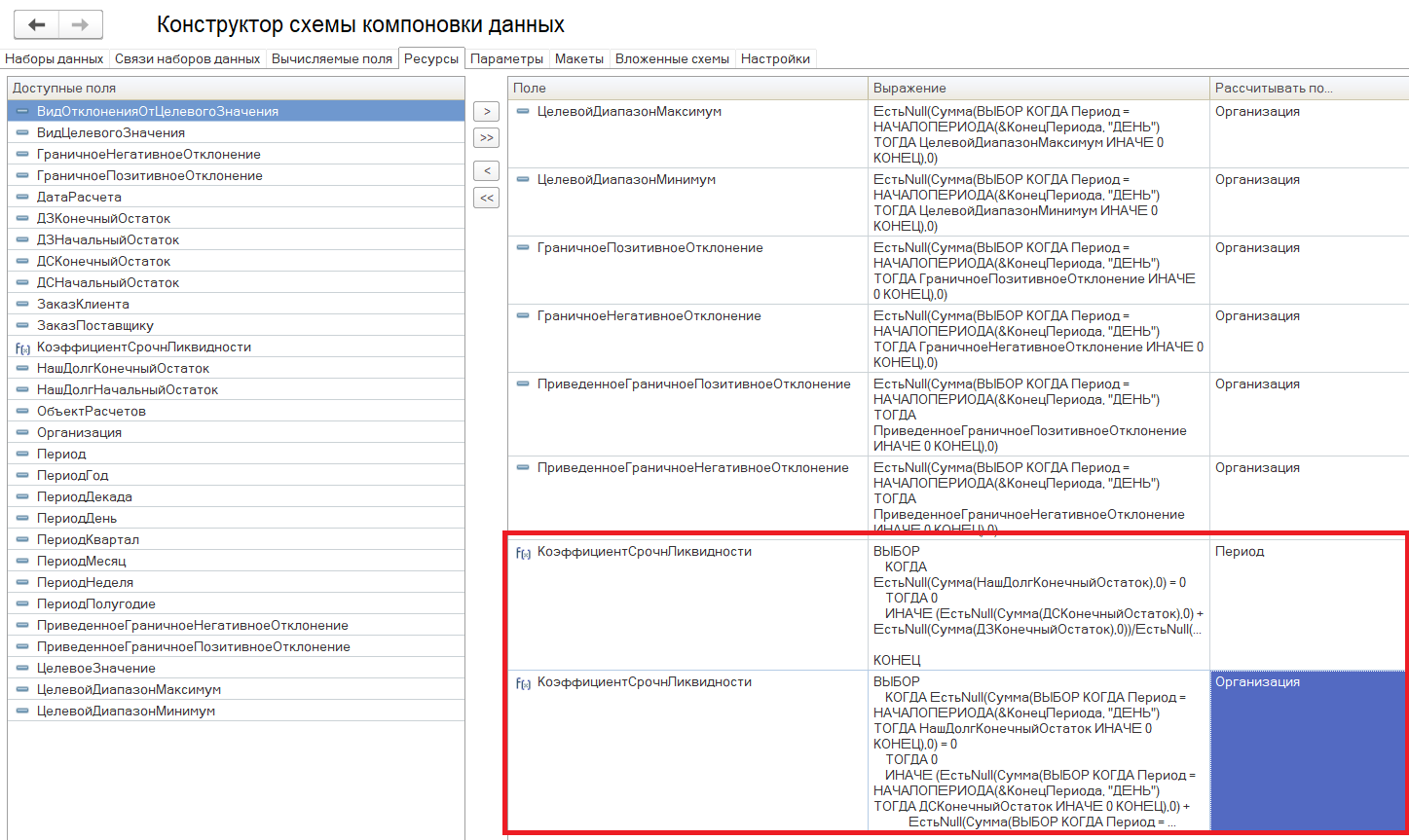

Коэффициент срочной ликвидности отражает способность компании погасить кредиторскую задолженность за счет собственных ликвидных активов.

Рис.8 Описание показателя

В общем виде формула по расчету срочной ликвидности имеет следующий вид:

- KЛср – коэффициент срочной ликвидности;

- KрДЗ – краткосрочная задолженность дебиторов;

- ДСр – величина денежных средств;

- KрФВл – краткосрочные финвложения;

- KрKр – величина краткосрочных заемных средств;

- KрKЗ – краткосрочная задолженность кредиторам;

- ПрО – прочие краткосрочные обязательства.

На нашем сайте вы также можете найти статьи о других направлениях финансового анализа и возможностях программ 1С в части оценки объема продаж, определения удельного веса показателей, проведения структурного анализа и трендового анализа, а также определения ликвидности отчета.

Z-модель Альтмана (Z-счет Альтмана)

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Факторный анализ

Факторный анализ можно определить как анализ влияния на результат ряда факторов с установлением количественной степени влияния каждого из них.

EBITDARM

EBITDARM (Earnings before Interest, Taxes, Depreciation, Amortization, Rent and Management fees) – показатель финансовых результатов организации до вычета процентов, налогов, амортизации и арендных платежей. Данный показатель, по сути, похож на показатель EBITDA. Но в отличие EBITDA, кроме амортизации из расходов исключены платежи за не принадлежащие организации средства, т.е. за взятое в аренду имущество.

Перечень финансовых показателей

Финансовый показатель динамики оборота компании показывает, что у компании есть клиенты и что они покупают продукцию компании. Динамика показателя отчета в части оборота рассчитывается отношением текущего оборота компании к показателю за прошлый аналогичный период. Если показатель будет больше единицы, то это говорит о том, что бизнес компании развивается.

Заказать консультацию эксперта по анализу финансовых результатов в 1С

Формула для расчета данного финансового показателя (D):

D=выручка от продаж за текущий период/выручку от продаж за прошлый аналогичный период

Показатель рентабельности активов покажет нам способность компании извлекать прибыль из своей деятельности. Он (Кр.а.) рассчитывается так:

Коэффициент автономии (финансовой независимости)

Данный показатель отражает долю активов, которые обеспечиваются за счет собственного капитала. Оставшаяся часть активов отражает уровень долговой нагрузки. И чем выше коэффициент финансовой независимости, тем больше вероятность того, что компания погасит свои долги собственными средствами.

Кф.н.=Собственный капитал и резервы/Суммарные активы

Если у этого коэффициента значение равно 0,5, а компании вдруг потребуется погасить всю текущую имеющуюся задолженность, она, в принципе, сможет ответить по всем предъявленным ей долговым обязательствам, но для этого ей потребуется распродать все свои активы, в том числе и внеоборотные. Таким образом, значение коэффициента в 0,5 (то есть размер собственного капитала суммарно равен текущим обязательствам) обозначает условный рубеж:

- если коэффициент больше 0,5, и наблюдается динамика его роста, то финансовая устойчивость организации растет;

- и наоборот, если коэффициент меньше 0,5, и наблюдается его уменьшение, то долговая нагрузка на предприятие увеличивается, тем самым снижая его финансовую устойчивость.

Модель Сайфуллина-Кадыкова

Модель Сайфуллина-Кадыкова – это формула для прогноза возможного банкротства предприятия на основе его финансовых данных. Российские экономисты постарались адаптировать модели предсказания банкротства к условиям отечественной экономики.

Анализ предприятия

Под выражением «анализ предприятия» обычно подразумевают финансовый (финансового-экономический) анализ, или более широкое понятие, анализ хозяйственной деятельности предприятия (АХД). Финансовый анализ, анализ хозяйственной деятельности относятся к микроэкономическому анализу, т.е. анализу предприятий как отдельных субъектов экономической деятельности (в отличие от макроэкономического анализа, который подразумевает изучение экономики в целом).

Норма чистой прибыли

Норма чистой прибыли (или рентабельность по чистой прибыли) – это показатель чистого прибыли (убытка) организации на рубль выручки. Показатель относится к группе показателей рентабельности, куда также входят рентабельность продаж, рентабельность активов, рентабельность собственного капитала и др.

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) – прибыль до вычета процентов, налогов и амортизации. EBITDA показывает финансовый результат компании, исключая влияние эффекта структуры капитала (т.е. процентов, уплаченных по заемным средствам), налоговых ставок и амортизационной политики организации. EBITDA позволяет грубо оценить денежный поток, исключив такую «неденежную» статью расходов как амортизация.

Анализ хозяйственной деятельности (АХД)

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Модель Таффлера (Z-счет Таффлера)

Модель Таффлера – методика прогнозирования банкротства предприятий на основе его финансовых показателей, предложенная в 1977 году британскими учеными Р. Таффлером и Г. Тишоу.

Банкротство (Анализ банкротства)

, или – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Определение, основные понятия и процедуры, связанные с банкротством предприятий (юридических лиц), содержатся в Федеральном законе от 26.10.2002 г. N 127-ФЗ «О несостоятельности (банкротстве)».

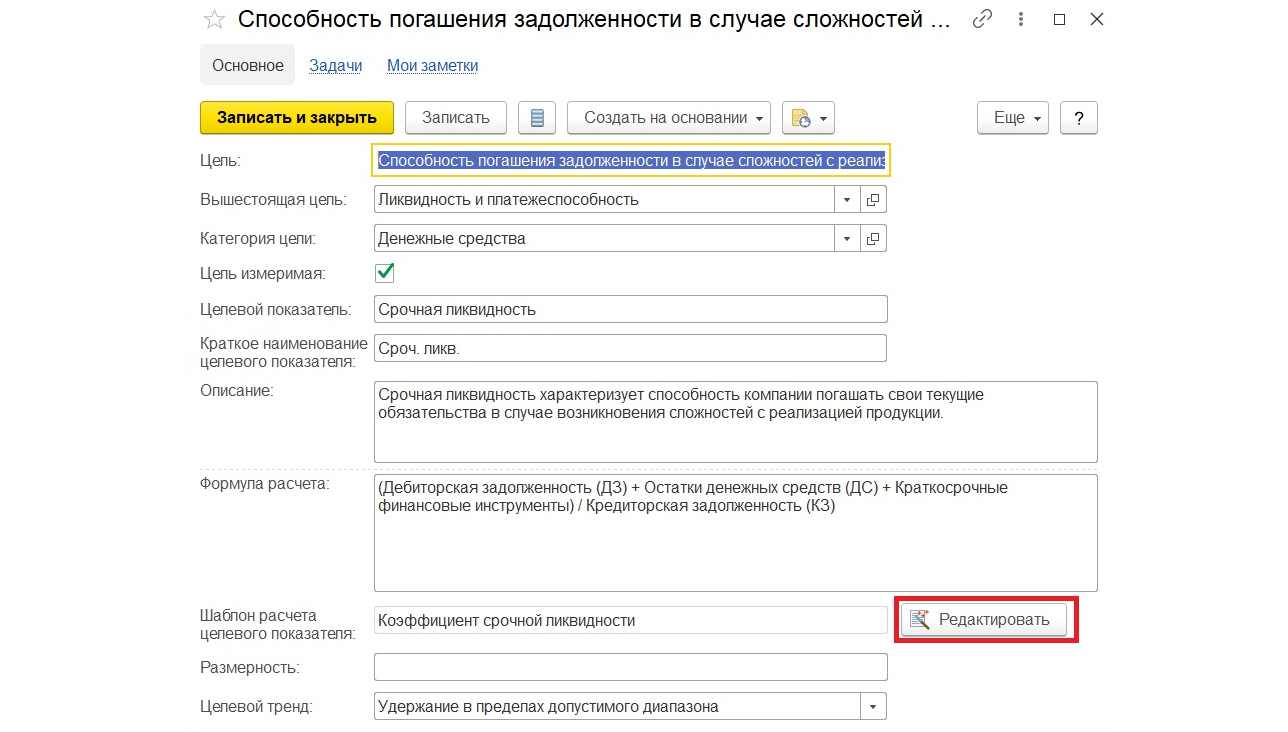

Определение показателя в справочнике «Структура целей»

Способ формирования значения самого показателя определяется в типовом справочнике 1С:ERP «Структура целей».

Рис.9 Справочник «Структура целей»

Тут же, по кнопке «Редактировать», можно внести изменение в правила формирования данного показателя.

Рис.10 Редактирование показателя

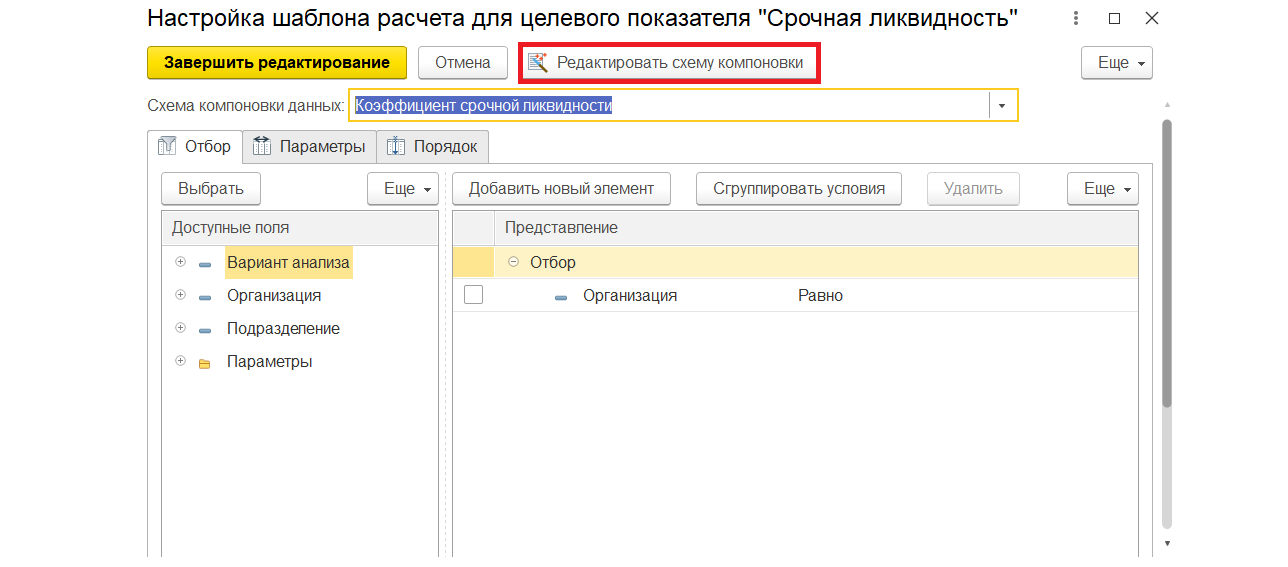

При нажатии открывается стандартное окно системы компоновки данных платформы 1С:ERP.

Рис.11 Окно системы компоновки данных

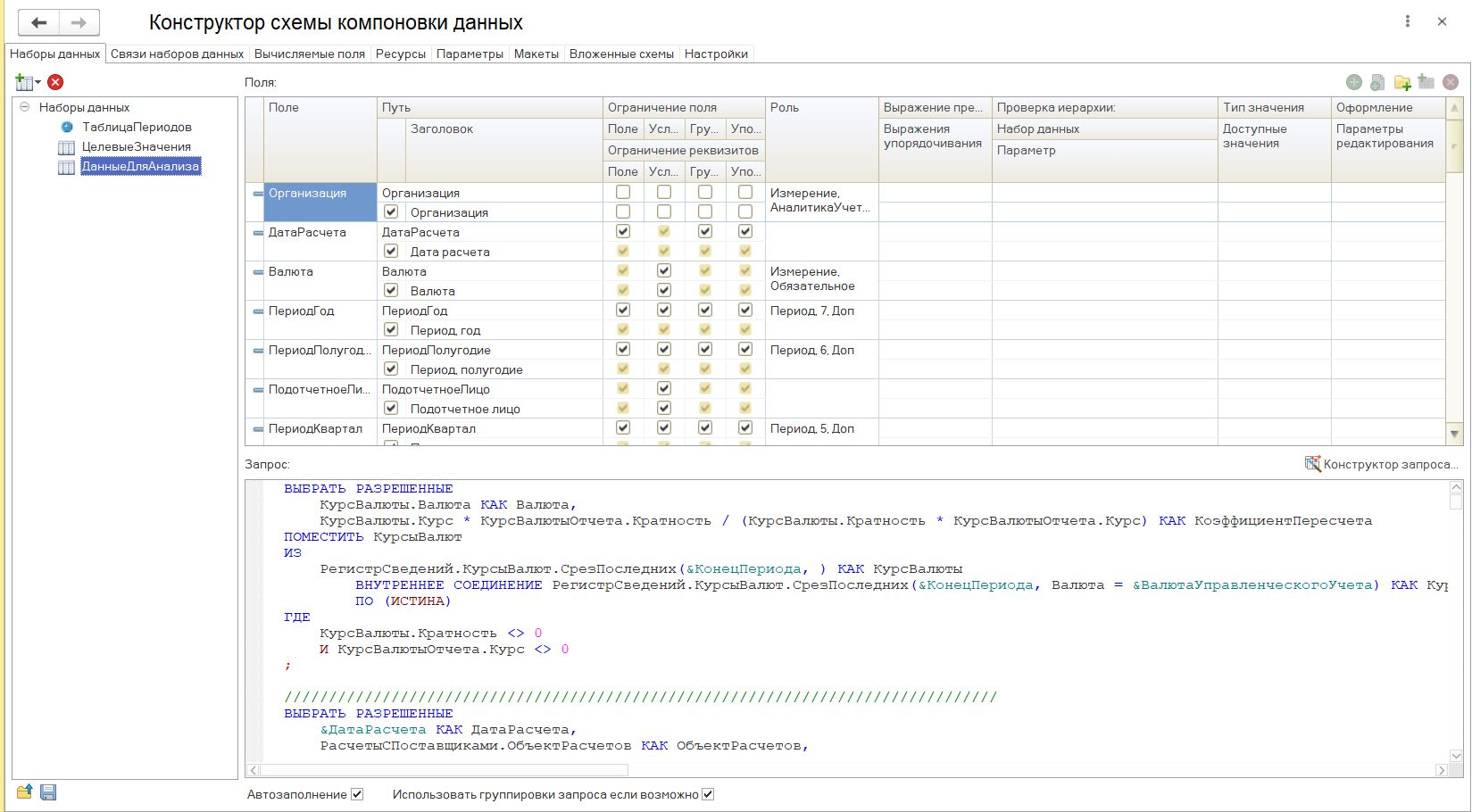

Программист 1С, используя встроенные возможности платформы 1С:Предприятия, сможет настроить любой необходимый финансовый коэффициент:

Рис.12 Конструктор схемы компоновки

Анализ эффективности деятельности организации

В приведенной ниже таблице обобщены основные финансовые результаты деятельности ПАО «Заря» за 4 последних года.

За период с 01.01.2019 по 31.12.2019 годовая выручка равнялась тыс. руб.; это на тыс. руб., или на % выше значения за 2016 год. Рост выручки наблюдался в течение всего проанализированного периода.

За последний год значение прибыли от продаж составило тыс. руб. За весь анализируемый период финансовый результат от продаж несущественно вырос.

Изучая расходы по обычным видам деятельности, следует отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на реализованные товары (работы, услуги).

Судя по отсутствию в бухгалтерской отчетности за последний отчетный период данных об отложенных налоговых активах и обязательствах, организация не применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль». Это допустимо в случае, если организация является субъектом малого предпринимательства и вправе применять упрощенные способы ведения бухгалтерского учета.

Ниже на графике наглядно представлено изменение выручки и прибыли ПАО «Заря» в течение всего анализируемого периода.

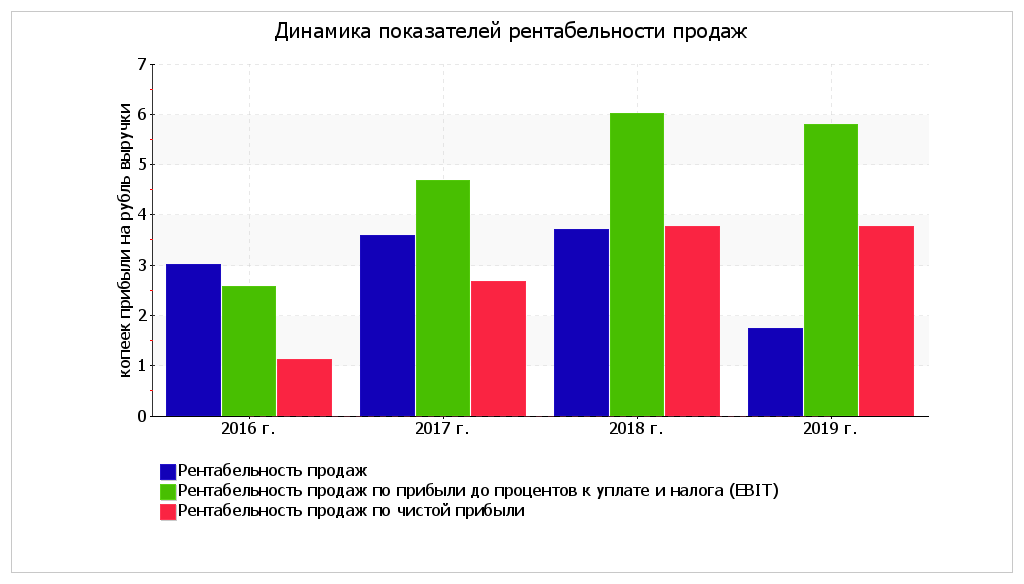

Анализ рентабельности

Представленные в таблице показатели рентабельности за 2019 год имеют положительные значения как следствие прибыльной деятельности ПАО «Заря».

Прибыль от продаж в анализируемом периоде составляет % от полученной выручки. Тем не менее, имеет место падение рентабельности обычных видов деятельности по сравнению с данным показателем за 2016 год (%).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за последний год составила %. Это значит, что в каждом рубле выручки организации содержалось коп. прибыли до налогообложения и процентов к уплате.

Рентабельность использования вложенного в предпринимательскую деятельность капитала представлена в следующей таблице.

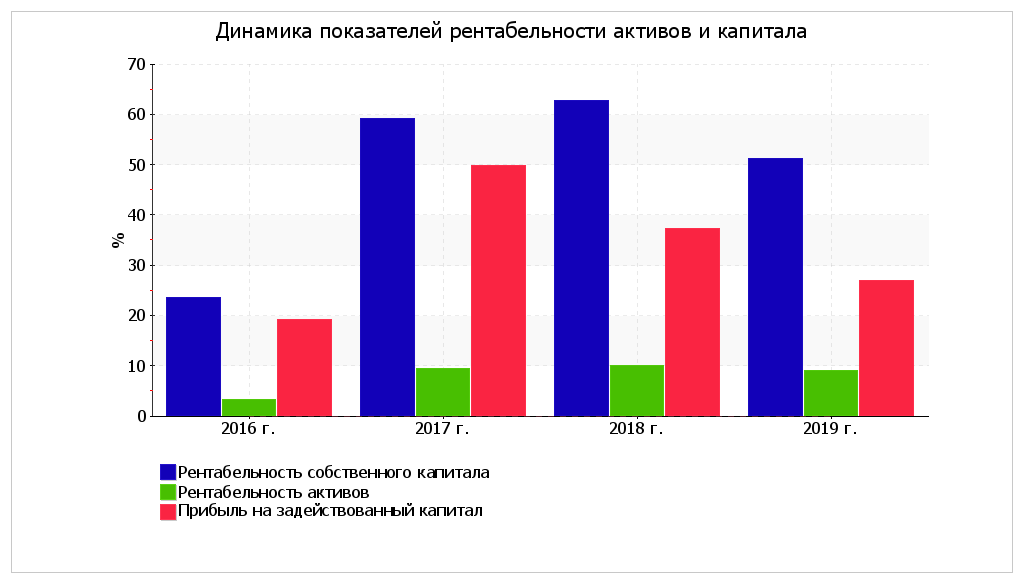

За 2019 год каждый рубль собственного капитала ПАО «Заря» обеспечил руб. чистой прибыли. В течение анализируемого периода рентабельность собственного капитала выросла на %. При этом тенденцию на повышение подтверждает и линейный тренд. За последний год значение рентабельности собственного капитала можно характеризовать как очень хорошее.

За последний год значение рентабельности активов составило %. За последний год в сравнении с данными за 2016 год отмечено весьма значительное, на %, повышение рентабельности активов. Кроме того, на рост показателя также указывает и усредненный (линейный) тренд. В течение рассматриваемого периода имело место как увеличение, так и падение рентабельности активов. Несмотря на то, что в начале анализируемого периода значение рентабельности активов не соответствовало норме, в конце периода оно приняло нормальное значение.

Наглядное изменение основных показателей рентабельности активов и капитала организации представлено на следующем графике.

Расчет показателей деловой активности (оборачиваемости)

Далее в таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

* Приведен расчет показателя в днях. Значение коэффициента равно отношению 365 к значению показателя в днях.

Оборачиваемость активов в среднем за весь рассматриваемый период показывает, что организация получает выручку, равную сумме всех имеющихся активов за 130 календарных дней. О размере материально-производственных запасов можно судить по следующему соотношению: в среднем требуется 4 дня, чтобы расходы по обычным видам деятельности составили величину среднегодового остатка запасов.

Факторный анализ рентабельности собственного капитала

Рентабельность собственного капитала за период 01.01–31.12.2019 составила 51,1%. Рентабельность собственного капитала за весь анализируемый период возросла на %. Чтобы установить, какие факторы повлияли на это изменение, воспользуемся формулой Дюпона:

В данной формуле рентабельность собственного капитала представлена в виде произведения трех факторов: рентабельности продаж по чистой прибыли, оборачиваемости активов и показателя, характеризующего долю собственного капитала. В следующей таблице методом цепных подстановок рассчитано влияние каждого из указанных факторов.

Значение рентабельности собственного капитала за период 01.01–31.12.2018 составило 62,7%. Сравним ее с рентабельностью собственного капитала за последний анализируемый период (51,1%).

Коэффициент восстановления платежеспособности

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и налогов. Данный показатель финансового результата организации является промежуточным, между валовой и чистой прибылью.

Коэффициент утраты платежеспособности

Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Горизонтальный анализ отчетности

Горизонтальный анализ отчетности – это сравнительный анализ финансовых данных за ряд периодов. Данный метод также известен под названием «трендовый анализ».