В статье мы рассмотрим возможности анализа доходов и расходов в части оценки рентабельности предприятия и оперативной реакции на ее изменения. В качестве примера будет приведен инструмент такого анализа в программных продуктах, разработанных на платформе «1С:Предприятие»:

- 1С:ERP Управление предприятием 2

- 1С:Управление холдингом

- Финансист

Первые два решения – типовые продукты фирмы 1С для комплексной автоматизации предприятий, имеющие блок финансового анализа. WA:Финансист – специализированная разработка нашей компании, которая позволяет получать управленческую аналитику в любых разрезах.

Бесплатно подберем решение для автоматизации анализа доходов и расходов организации

- Виды анализа

- Проблемы, возникающие при росте организации

- Подходы к анализу доходов организации

- Подходы к анализу расходов организации

- Подходы к анализу маржинальной прибыли организации

- Выводы

- Сдавайте годовую отчетность без штрафов

- Кому нужен финансовый анализ

- Источник информации для проведения финансового анализа

- Порядок расчета финансовых коэффициентов и анализ полученных результатов

- Группы показателей финансового анализа

- Финансовые коэффициенты и показатели финансовой деятельности

- Основные финансовые коэффициенты

- Показатели ликвидности

- Текущая ликвидность

- Быстрая ликвидность

- Абсолютная ликвидность

- Показатели рентабельности

- Рентабельность оборотных средств

- Рентабельность продаж

- Рентабельность активов

- Рентабельность собственного капитала

- Какие данные нужны для факторного анализа?

- Факторный анализ

- Способы проведения анализа

- Влияние различных факторов на сумму прибыли

- Формула для расчета факторного анализа прибыли от реализации

- Пример расчета факторного анализа прибыли от продаж

- Типы пользователей финансовой отчетности

- Понятия вертикального анализа и горизонтального анализа отчетности о финансовых результатах предприятия

- Перечень финансовых показателей

- Коэффициент автономии (финансовой независимости)

- Пример расчета финансовых показателей на примере публичной компании

- Показатель динамики оборота компании

- Показатель рентабельность активов

- Показатель коэффициент финансовой независимости

- Общий анализ полученных финансовых показателей

Виды анализа

Ключевая цель анализа доходов и расходов – разработка комплекса мер, направленных на увеличение первых и снижение вторых, а главная задача – поиск и расчет резервов для роста получаемой прибыли

Рис.1 Отчет о фин.результатах в 1С:ERP

Такой анализ бывает нескольких видов:

- Горизонтальный и вертикальный;

- Факторный;

- Коэффициентный.

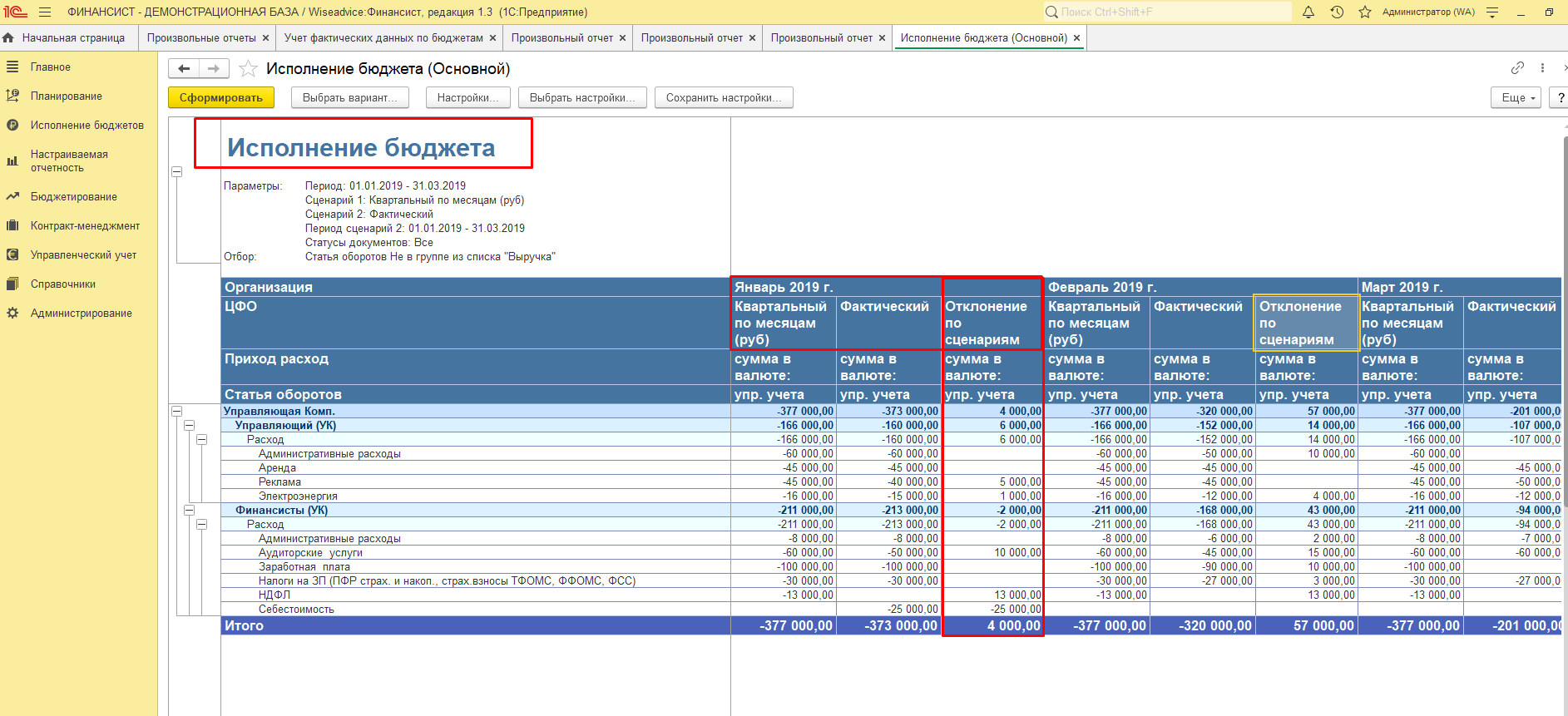

При горизонтальном анализе рассматривают абсолютные и относительные отклонения статей отчетности, благодаря чему сравнивают плановые и фактические данные, данные прошлых периодов с отчетными данными периодов или все эти показатели в совокупности.

Рис.2 Сравнение плановых данных с фактическими в программе WA Финансист

При факторном анализе полученные данные сравниваются по определенным алгоритмам. Можно проводить сравнение по направлениям в бизнесе, по деятельности или по статьям, при этом можно сравнить между собой различные статьи отчетов всех типов. Такой вид анализа позволяет выявлять факторы увеличения доходов или сокращения расходов.

Автоматизация управленческой отчетности и настройка дашбордов в WA:Финансист

В процессе проведения коэффициентного анализа производится расчет определенных коэффициентов, значения которых можно сравнивать между собой за различные периоды. Полученные коэффициенты можно сравнивать с принятыми нормативными значениями.

Рис.3 Пример расчета коэффициентов в 1С:ERP

Далее рассмотрим, как анализ доходов и расходов может помочь в управлении бизнесом.

Проблемы, возникающие при росте организации

Эффективность деятельности любой организации во многом зависит от оперативного принятия управленческих решений. Чем крупнее становится компания, тем сложнее оперативно контролировать бизнес-процессы и принимать управленческие решения.

Более того – чем быстрее развивается организация, тем острее проявляются эти проблемы. Становится труднее в оперативном режиме анализировать доходы и расходы в компании, оперативно рассчитывать такие ключевые показатели, как прибыль и рентабельность, а значит, принимать оперативные управленческие решения.

В принятии оперативных и обоснованных управленческих решений, а также в построении прогнозов, поможет управленческий анализ доходов и расходов.

Закажите бесплатный аудит финансовых бизнес-процессов для эффективной автоматизации управленческой отчетности

Один из полезнейших инструментов для анализа в решениях 1С – отчет «Доходы и расходы». Он помогает оценить рентабельность предприятия, проанализировать ценовую политику организации, держать под контролем расходы и искать пути повышения доходов.

Рис.4 Пример отчета в 1С:УХ

Данный отчет позволяет повести упрощенный и быстрый анализ по необходимым параметрам и периодам по каждому из направлений деятельности предприятия.

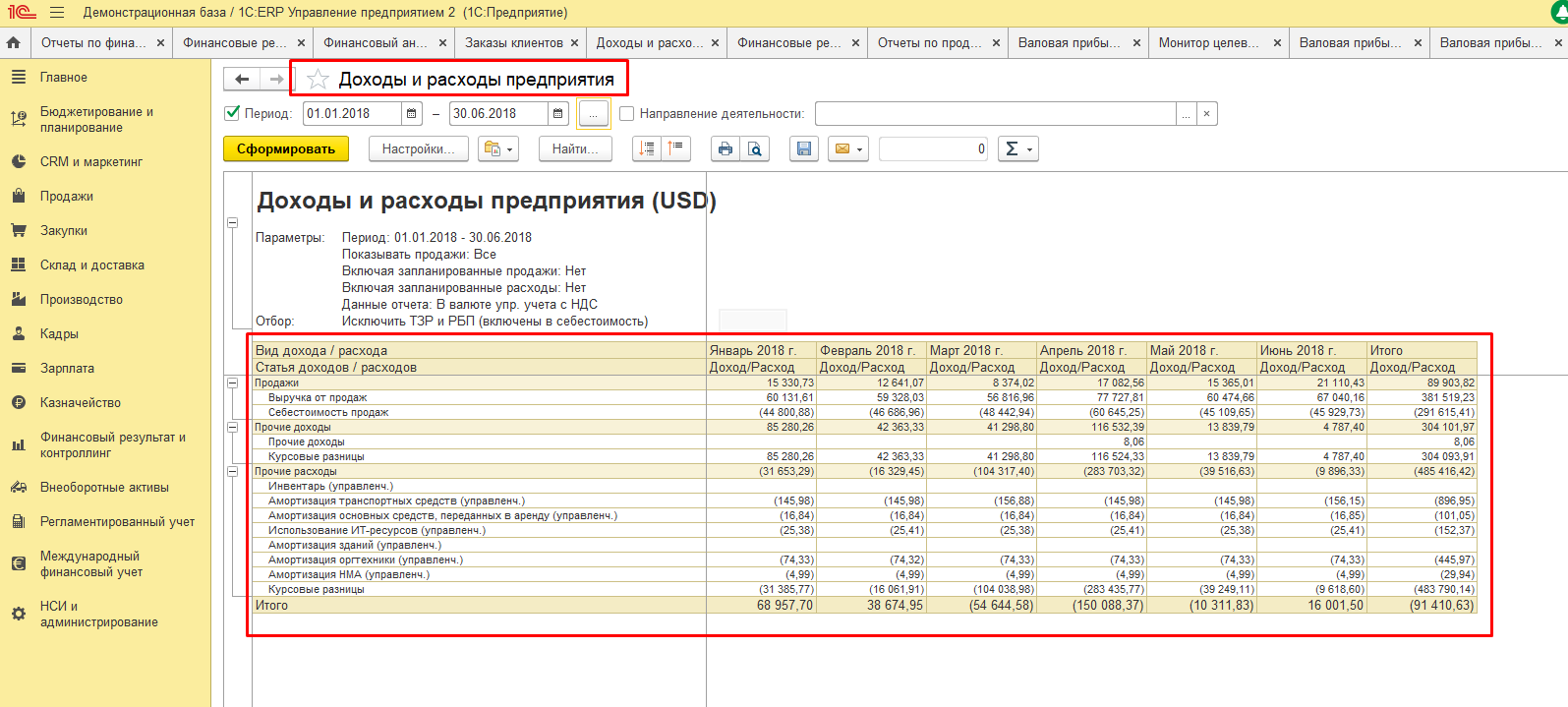

Рис.5 Отчет «Доходы и расходы» в 1С:ERP

Подходы к анализу доходов организации

Получение доходов – главная цель любого бизнеса, а анализ доходов позволяет изыскать резервы для их увеличения. В программах 1С для всестороннего анализа прибыли компании можно составить ряд отчетов.

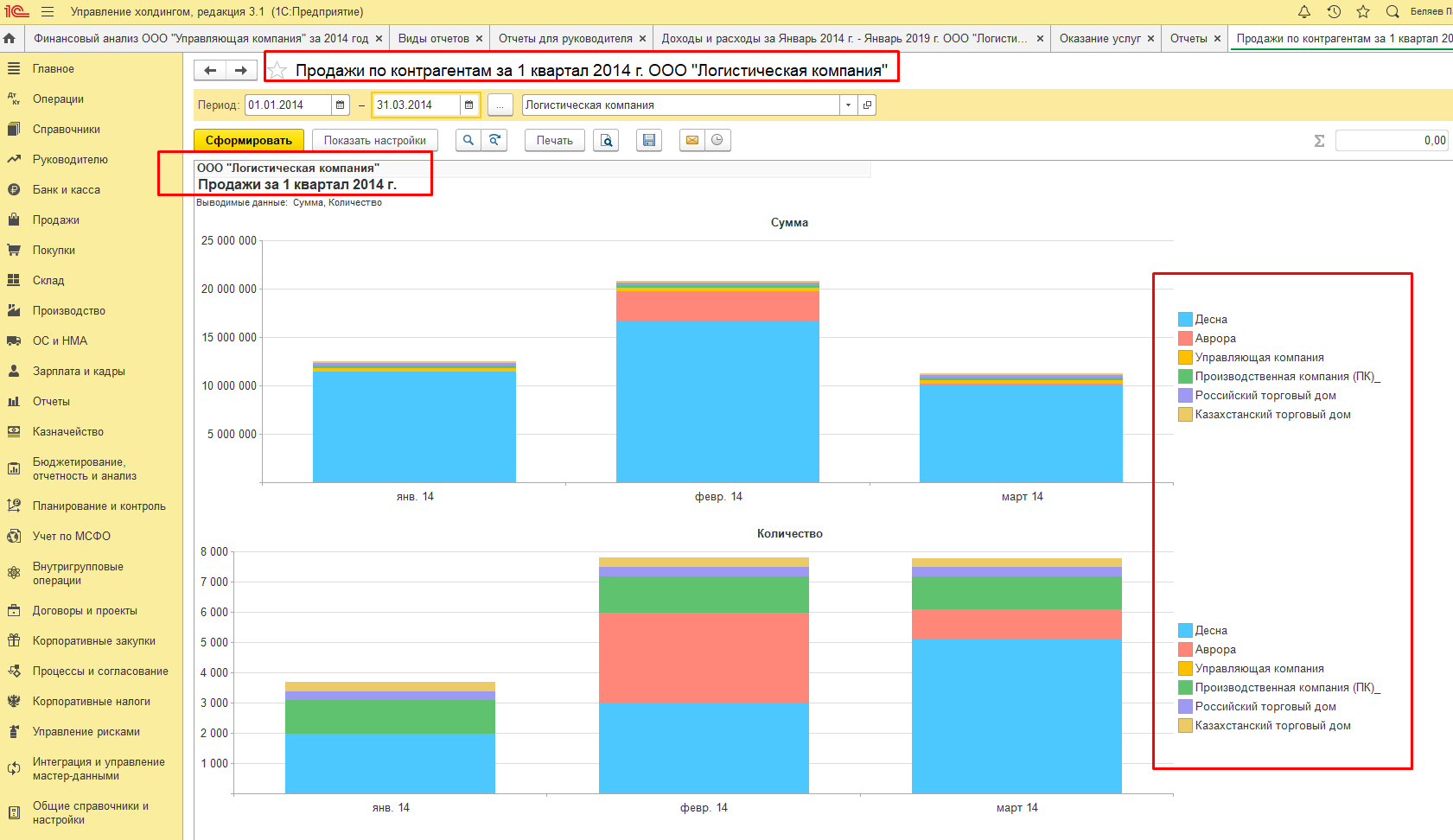

Например, можно сравнивать продажи по контрагентам и принимать решения о маркетинговых акциях и скидках для заказчиков.

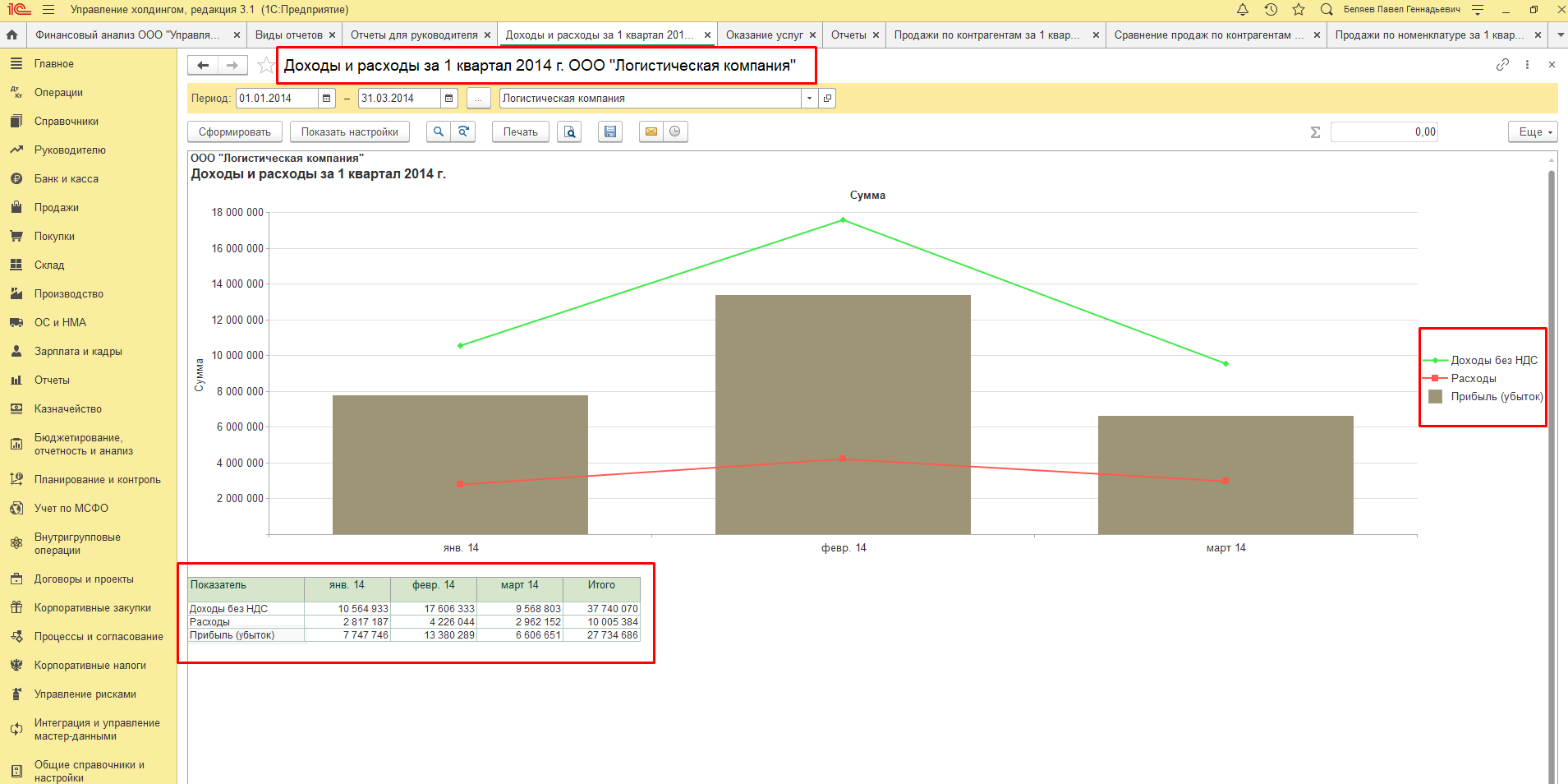

Рис.6 Пример отчета сравнения продаж по контрагентам в 1С:УХ

Анализ дает детальные данные о доходах компании за определенный отрезок времени. На его же основе составляют стратегический план развития.

В программных продуктах 1С много отчетов при помощи которых можно проводить анализ.

Аналитику по финансовому результату продаж или оказанных услуг в 1С отображает отчет «Продажи». Он дает возможность оценить прибыльность продаж в разрезе организаций, контрагентов, подразделений, менеджеров, номенклатурных позиций.

Рис.7 Отчет по продажам в разрезе контрагентов в 1С:УХ

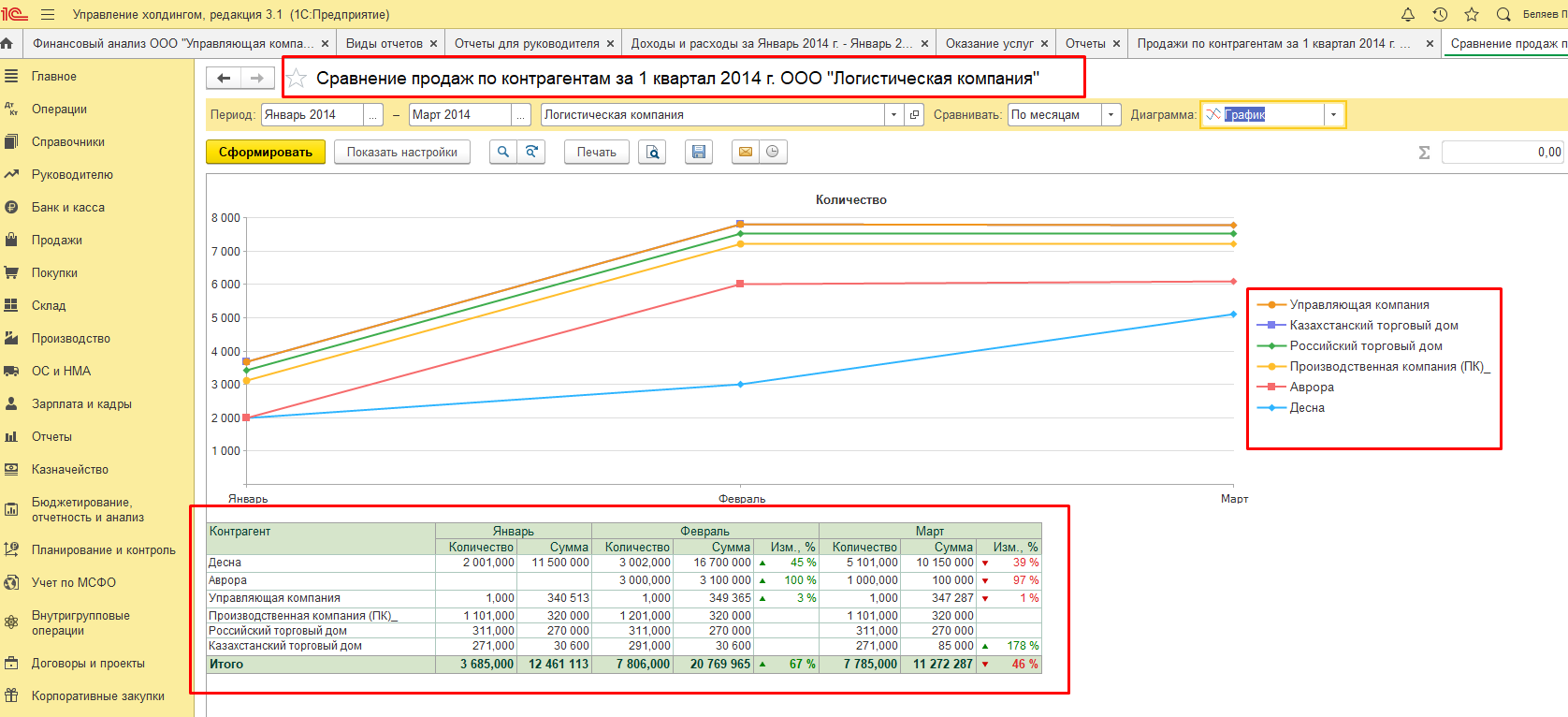

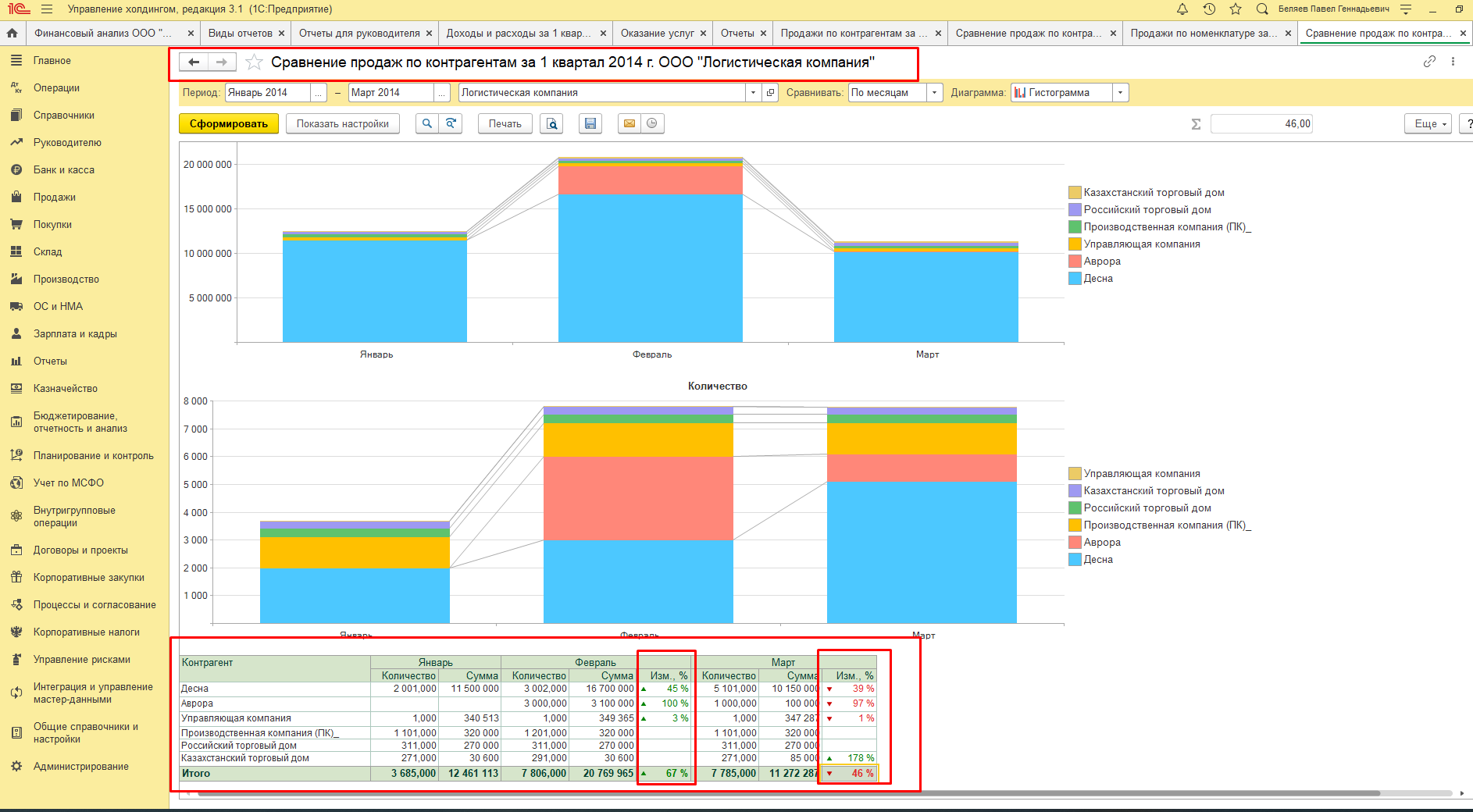

Данные о доходах по основным видам деятельности компании можно получить из отчета «Сравнение продаж», который формируется в разрезе контрагентов, номенклатурных групп или по отдельной номенклатуре, сопоставляя продажи за аналогичные периоды. Данные могут быть представлены в виде таблицы или графика.

Рис.8 Сравнение продаж по контрагентам в 1С:УХ

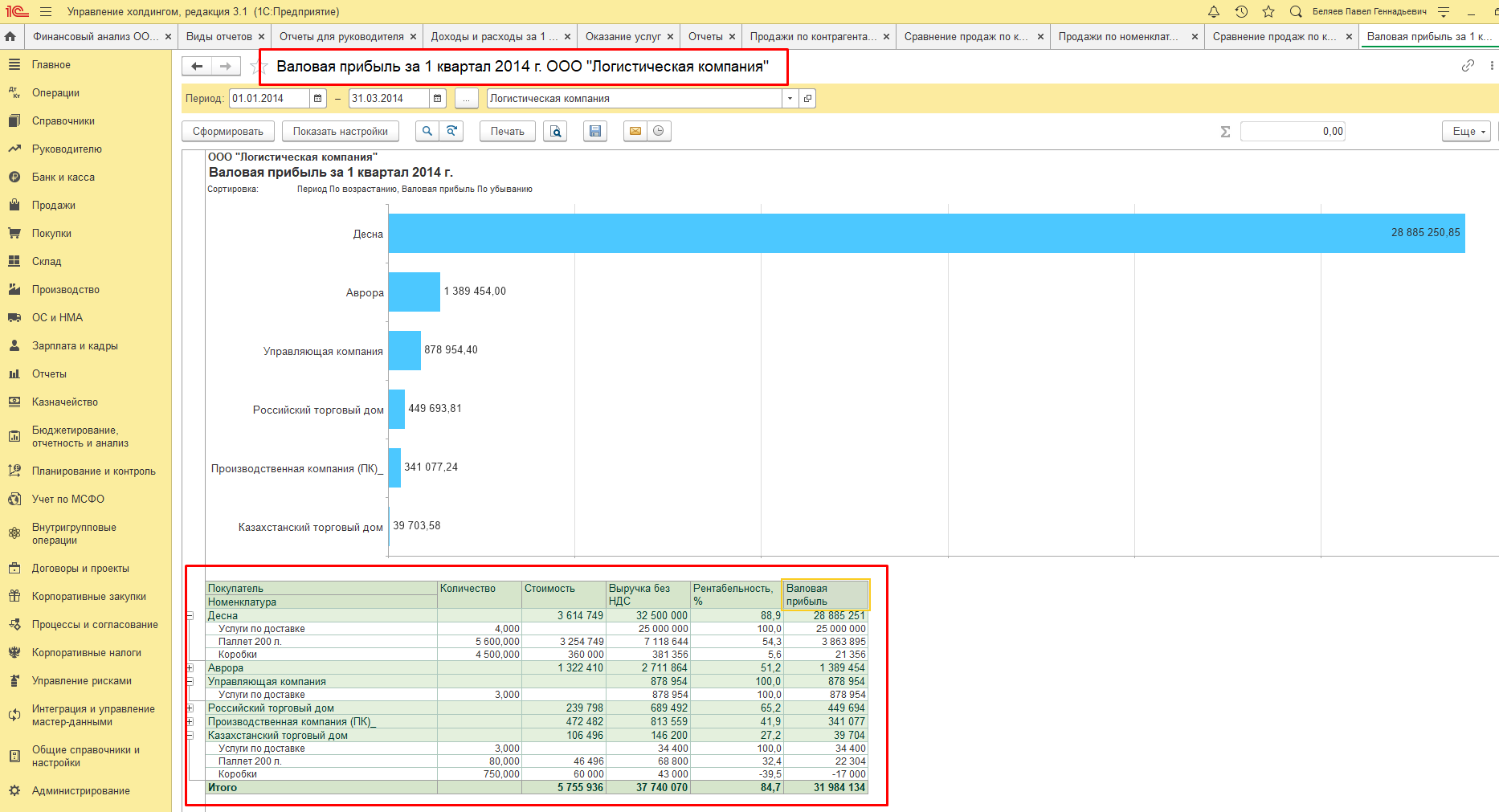

Для анализа валовой прибыли в программах 1С предусмотрен отдельный отчет.

Рис.9 Отчет о валовой прибыли в 1С:УХ

Отчет формируется в разрезе клиентов с возможностью детализации до заказов в валюте упр. учета с НДС или без него, отображая «сквозную» себестоимость товаров или услуг.

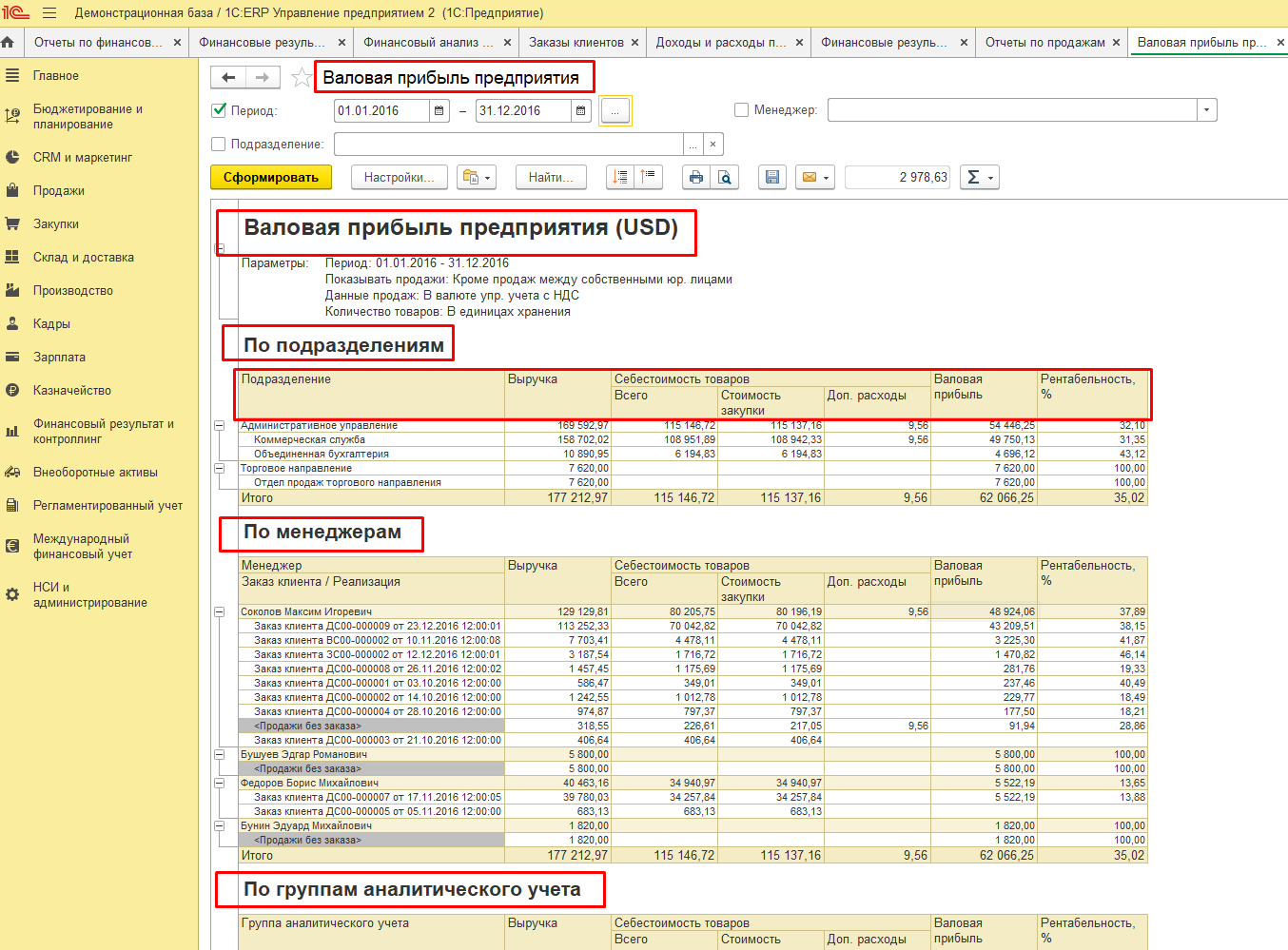

Рис.10 Отчет по валовой прибыли в 1С:ERP

При анализе доходов также необходимо рассчитывать и анализировать валовую рентабельность, которая рассчитывается делением валовой прибыли на выручку. При этом лучше использовать чистые, а не валовые продажи, так как количество возвратов может исказить результаты расчета. Нормативного значения данного показателя не существует, но рекомендуется, чтобы он имел положительную динамику во времени.

Бесплатная консультация по автоматизации управленческой отчетности

Подходы к анализу расходов организации

Анализ расходов в 1С отображает расчет показателей динамики и структуры расходов. Он может быть представлен в разрезах по направлениям деятельности, элементам расходов и статьям калькуляции.

Все расходы организации делятся на постоянные и переменные. Первые не зависят от динамики объема производства и продаж, а вторые, соответственно, наоборот – зависят.

Анализировать расходы в программах 1С можно следующими методами:

- Путем сравнения динамики расходов во времени. При использовании данного метода рассчитываются показатели абсолютного и относительного отклонения расходов;

- Методом вертикального анализа через исследование структуры и состава расходов организации, путем исчисления и анализа доли расходов в выручке;

- Факторным методом через оценку уровня влияния отдельных явлений на увеличение расходов.

Все аналитические данные можно отобразить в графиках и рисунках, характеризующих изменение величины расходов во времени или в структуре.

Подходы к анализу маржинальной прибыли организации

Обобщающая оценка финансового состояния компании делается на основе таких финансовых показателей, как прибыль и рентабельность. Это очень важные показатели, которые характеризуют эффективность работы организации в целом. Основным источником финансирования деятельности в организации является прибыль. Рассчитать и проанализировать эти показатели можно в отчете «Доходы и расходы».

Рис.11 Показатель «Прибыль» отчета «Доходы и расходы» в 1С:УХ

Есть несколько видов прибыли. Одной из ключевой является маржинальная прибыль. Рассмотрим подходы к анализу маржинальной прибыли.

В основе анализа лежит деление затрат на переменные и постоянные. При маржинальном анализе рассчитывается маржинальная рентабельность.

Отношение прибыли, оставшейся после вычета переменных затрат к выручке называется маржинальной рентабельностью.

При анализе маржинальной рентабельности можно ориентироваться на отраслевые особенности работы организации. Сравнивая ее с показателями конкурентов, можно оценить эффективность работы организации.

Выводы

Источником данных для анализа, как правило, становится бухгалтерский учет, а если говорить о продуктах фирмы 1С – автоматизированная система учета на базе программного продукта «1С:Бухгалтерия». Она имеет базовую функциональность в части финансового анализа, поэтому интеграция данного решения с системами 1С, имеющими расширенную функциональность финансового управления, позволит проводить оперативный финансовый анализ, повысит оперативность получения данных для анализа и их точность.

В рассмотренных нами продуктах 1С есть все необходимые инструменты для анализа доходов и расходов, а также показателей рентабельности компании и отслеживания их динамики. Проводя сравнительный анализ доходов и расходов по периодам в продуктах 1С, можно дать оценку причин, вызвавших изменение прибыли, выявить влияние издержек на это, найти пути развития компании и резервы для повышения доходов.

Иллюстрация: Ирина Григорьева / Клерк.ру

Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Основными факторами, влияющими на величину прибыли от продаж являются:

- изменение объема продаж;

- изменение ассортимента реализованной продукции;

- изменение себестоимости продукции;

- изменение цены реализации продукции.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

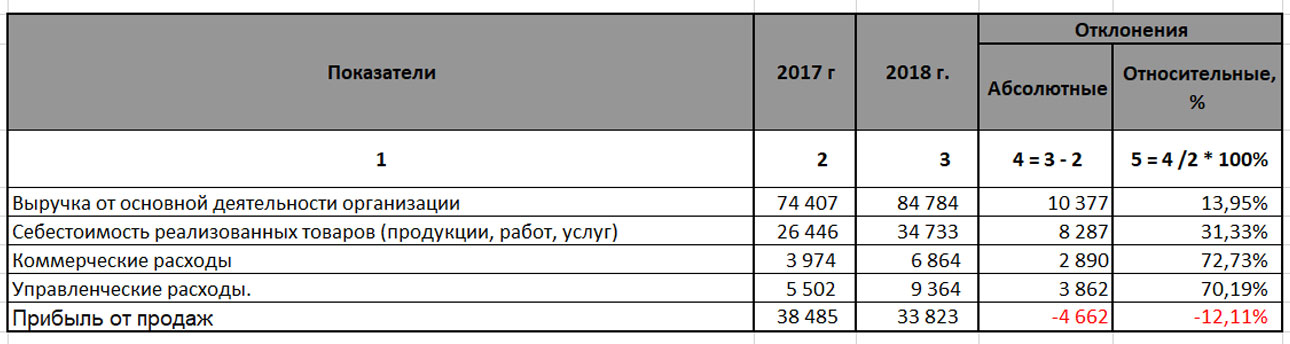

Для проведения анализа составим аналитическую таблицу, источником информации служат данные бухгалтерского баланса и отчет о прибылях/убытках компании (1 и 2 форма баланса):

Исходные данные для факторного анализа прибыли от продаж:

Определим влияние факторов на сумму прибыли компании следующим образом.

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном периоде составила 54 190 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах (54 190/1,15), который составил 47 122 тыс. рублей. С учетом этого изменение объема продаж за анализируемый период составило 81,5% (47 122/57 800*100%), т.е. произошло снижение объема реализованной продукции на 18,5%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 8 540 * (-0,185) = −1 578 тыс. рублей.

Основная методическая сложность определения влияния объема продаж на прибыль компании связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна.

В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

Индекс изменения цен на продукцию, работы, услуги рассчитывается путем деления объема реализации отчетного периода на индекс изменения цен реализации. Такой расчет является не совсем точным, так как цены на реализованную продукцию изменяются в течение всего отчетного периода.

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

- выручка от продажи отчетного периода в ценах базисного периода 47 122 тыс. рублей;

- фактически реализованная продукция, рассчитанная по базисной себестоимости (41 829*0,815) = 34 101 тыс. рублей;

- коммерческие расходы базисного периода 2 615 тыс. рублей;

- управленческие расходы базисного периода 4 816 тыс. рублей;

- прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (47 122-34 101-2 615-4 816) = 5 590 тыс. рублей.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 5 590 — (8 540*0,81525) = −1 373 тыс. рублей.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (41 829*0,815) — 39780 = −5 679 тыс. рублей. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения коммерческих и управленческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 1 140 тыс. рублей (1 475 — 2 615), а за счет снижения размера управленческих расходов — на 1 051 тыс. рублей (3 765 — 4 816).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 54 190 — 47 122 = 7 068 тыс. рублей.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

1. влияние объема продаж −1 578 тыс. рублей;

2. влияние структуры ассортимента реализованной продукции −1 373 тыс. рублей;

3. влияние себестоимости −5 679 тыс. рублей;

4. влияние величины коммерческих расходов 1 140 тыс. рублей;

5. влияние величины управленческих расходов 1 051 тыс. рублей;

6. влияние цен реализации 7 068 тыс. рублей;

7. общее влияние факторов 630 тыс. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции.

Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также снижение управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

Сдавайте годовую отчетность без штрафов

Пройдите новый курс повышения квалификации «Годовая отчетность за 2022 год: Клерк. Аттестация». После курса сможете:

✔︎ Формировать годовую отчетность по новым правилам,

Знать все изменения в налогах и бухучете.

Использовать все новые шесть ФСБУ.

Избежать типичных ошибок.

Торопитесь — скоро стартует первый поток!

Записаться

В одной статье как стать финансовым директором не научим, но основное, для затравки постарались включить.

Финансовый анализ — изучение основных показателей, коэффициентов, дающих объективную оценку текущего финансового состояния организаций с целью принятия управленческих решений.

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии, проблемах и оценить его возможности и перспективы в будущем.

Грамотный анализ позволяет правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Кому нужен финансовый анализ

Пользователями результатов финансового анализа выступают все участники финансово-хозяйственной деятельности:

В такой информации заинтересованы следующие пользователи:

- менеджеры и руководители предприятия;

- работники предприятия;

- акционеры и собственники бизнеса;

- покупатели и заказчики;

- поставщики и подрядчики;

- инвесторы;

- арбитражные управляющие;

- налоговые органы.

Источник информации для проведения финансового анализа

Главным источником информации для проведения финансового анализа выступает бухгалтерская отчетность организации.

Основные формы бухгалтерской отчетности — Бухгалтерский баланс и Отчет о финансовых результатах. Эти формы дают возможность рассчитать все основные финансовые показатели и коэффициенты.

Для более глубокого анализа можно использовать отчеты о движении денежных средств и отчет об изменениях капитала организации, которые составляются по итогам года.

Порядок расчета финансовых коэффициентов и анализ полученных результатов

Рассмотрим основные группы показателей финансовой деятельности организации, порядок расчета финансовых коэффициентов и дадим рекомендации, как правильно анализировать полученные результаты.

Залог успешной работы бухгалтера – знания о всех изменениях в сфере! Теперь не нужно искать кучу информации в сети, потому что она собрана в нашем курсе повышения квалификации «Актуальные изменения в работе бухгалтера — 2022».

4 преподавателя расскажут обо всех изменениях , на которые необходимо обратить внимание, чтобы вести правильный кадровый учет и подготовиться к проверкам ФНС.

Завершив обучение, вы получите 40 часов ИПБР и удостоверение о повышении квалификации на 120 ак.часов, которое будет указано в государственном реестре ФИС ФРДО Рособрнадзора.

Запишитесь на курс прямо сейчас.

Группы показателей финансового анализа

В финансовом анализе применяется более 200 коэффициентов.

Все эти коэффициенты характеризуют четыре основные стороны — показатели финансовой деятельности любой организации, а именно:

- ликвидность;

- рентабельность;

- оборачиваемость активов;

- рыночная стоимость.

Для каждой из этих групп показателей рассчитываются свои финансовые коэффициенты.

Коэффициенты рассчитываются в зависимости от поставленной задачи финансового анализа и круга пользователей, для которых предназначена информация финансовой деятельности компании.

Финансовые коэффициенты и показатели финансовой деятельности

Приведем основные финансовые коэффициенты для каждой группы показателей деятельности:

К группе показателей ликвидности относятся коэффициенты:

- абсолютной ликвидности;

- текущей ликвидности;

- быстрой ликвидности.

К группе показателей рентабельности относятся коэффициенты:

- рентабельности оборотных средств;

- рентабельности продаж;

- рентабельности активов;

- рентабельности чистых активов;

- рентабельности собственного капитала.

К группе показателей оборачиваемости активов относятся коэффициенты:

- оборачиваемости активов;

- оборачиваемости оборотных активов;

- оборачиваемости материально-производственных запасов;

- оборачиваемости дебиторской (кредиторской) задолженности.

К группе рыночных показателей относятся коэффициенты:

- прибыли на 1 акцию;

- дивидендного дохода;

- роста цены акции;

- выплат;

- рыночной (реальной стоимости) предприятия;

- цена/прибыль на 1 акцию.

Основные финансовые коэффициенты

Рассмотрим более подробно коэффициенты каждой из групп показателей финансовой деятельности компании.

Показатели ликвидности

Способность компании погашать свои обязательства за счет реализации текущих активов — одно из условий ее финансовой стабильности.

Оценить стабильность организации позволяют коэффициенты ликвидности.

Ликвидность — это способность активов быть быстро проданными по цене, близкой к рыночной.

Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является.

Скорость продажи активов может быть:

- Высокой — в отношении имущества, которое продавать не нужно (денежные средства), и того имущества, которое будет продано достаточно быстро (денежные эквиваленты, например высоколиквидные долговые ценные бумаги);

- Быстрой — по имуществу, требующему для реализации некоторого времени, но не очень большого (краткосрочная задолженность дебиторов);

- Средней — для имущества, которое будет реализовано не очень быстро и в процессе продажи может потерять часть своей стоимости (запасы, из которых сложно реализуемым может оказаться незавершенное производство).

На практике различают высоколиквидные, низколиквидные и неликвидные активы.

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности.

Их можно разделить на следующие группы:

- Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения);

- Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

- Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы);

- Труднореализуемые активы (все внеоборотные активы);

В соответствии с класификацией имущества по скорости продажи существуют 3 основных вида показателей ликвидности:

- Абсолютной — для имущества с высокой скоростью продажи;

- Быстрой, которая может также называться срочной, строгой, промежуточной, критической или носить название коэффициента промежуточного покрытия, — для имущества, имеющего высокую и быструю скорость реализации;

- Текущей — для имущества, темпы продажи которого соответствуют сумме всех 3 перечисленных скоростей.

Коэффициенты ликвидности рассчитываются на основании данных бухгалтерского баланса (Формы № 1).

Чем выше коэффициенты ликвидности, тем выше платежеспособность компании.

Отметим, что каждый из коэффициентов ликвидности раскрывает информацию разного характера.

Так коэффициент текущей ликвидности интересен в первую очередь инвесторам, коэффициент абсолютной ликвидности полезен поставщикам товаров (работ, услуг), а коэффициент быстрой ликвидности необходим кредиторам.

Текущая ликвидность

Коэффициент текущей ликвидности — одна из основных расчетных характеристик, оценивающих платежеспособность компании.

Это наиболее общий и часто используемый показатель ликвидности.

Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

Таким образом, коэффициент текущей ликвидности показывает, в какой части имеющиеся в наличии у компании оборотные активы при их продаже по рыночной цене покроют краткосрочные обязательства предприятия.

Коэффициент текущей (общей) ликвидности — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Берут данные для определения коэффициента текущей ликвидности из бухгалтерского баланса предприятия, составленного на какую-либо из отчетных дат.

Обычно это годовой бухгалтерский баланс, но можно использовать и промежуточную отчетность.

Чтобы посмотреть характер изменения этого показателя в течение ряда периодов, делают несколько определений его на разные отчетные даты.

Формула коэффициента текущей ликвидности:

Текущая ликвидность = Оборотные активы / Краткосрочные обязательства

Так как данные для расчета рассматриваемого показателя берут из бухгалтерского баланса, то формула текущей ликвидности применительно к строкам действующей формы этого отчета будет выглядеть следующим образом:

От всей суммы раздела V (т. е. от всей суммы краткосрочных обязательств):

Текущая ликвидность = стр. 1200 / стр. 1500

- Стр. 1200 — номер строки итога раздела II «Оборотные активы» бухгалтерского баланса;

- Стр. 1500 — номер строки итога раздела V «Краткосрочные обязательства» бухгалтерского баланса.

Чем показатель больше, тем лучше платежеспособность предприятия.

То есть нужно, чтобы общее значение оборотных активов было больше суммы краткосрочных обязательств.

Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность

Коэффициент быстрой ликвидности — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам).

Коэффициент быстрой ликвидности зависит от темпов продажи высоко и быстро ликвидного имущества, к которому относят:

- Краткосрочную задолженность дебиторов (продается быстро);

- Краткосрочные финансовые вложения (высоколиквидные);

- Денежные средства (не требуют продажи).

Суть коэффициента быстрой ликвидности заключается в расчете доли текущей (краткосрочной) задолженности, которую компания может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в денежные средства.

Источником данных служит бухгалтерский баланс компании, чаще годовой баланс, но возможны и расчеты по промежуточной отчетности.

Формула коэффициента быстрой ликвидности:

Быстрая ликвидность = (Краткосрочная дебиторская задолженность Краткосрочные финансовые вложения Денежные средства) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента быстрой ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Быстрая ликвидность = (стр. 1230 стр. 1240 стр. 1250) / (стр. 1510 стр. 1520 стр. 1550)

- Стр. 1230 — краткосрочная задолженность дебиторов;

- Стр. 1240 — краткосрочные финансовые вложения;

- Стр. 1250 — остаток денежных средств;

- Стр. 1510 — остаток краткосрочных заемных средств;

- Стр. 1520 — краткосрочная задолженность кредиторам;

- Стр. 1550 — прочие краткосрочные обязательства.

Если коэффициент быстрой ликвидности равен или больше 1, то компания в состоянии обеспечить быстрое полное погашение имеющейся у нее текущей задолженности за счет собственных средств. Причем часть этих средств (если коэффициент больше 1) еще у организации останется.

Когда коэффициент быстрой ликвидности меньше 1, то компания не сможет быстро погасить всю имеющуюся у нее текущую задолженность собственными средствами.

При этом коэффициент быстрой ликвидности, находящийся в пределах 0,7–1, считают допустимым, поскольку обычной практикой является ведение бизнеса с наличием долгов.

А коэффициент быстрой ликвидности меньше 0,7 указывает на неблагоприятное положение, особенно в том случае, если в числителе основная часть суммы приходится на дебиторскую задолженность, среди которой может быть сомнительная.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности показывает, какую долю существующих краткосрочных долгов можно погасить за счет средств предприятия в кратчайшие сроки, используя для этого наиболее легко реализуемое имущество.

Определяют исходные данные для расчета коэффициента абсолютной ликвидности по балансу, составленному на конкретную отчетную дату, или по отчетности за ряд дат, если нужно проследить динамику изменения этого показателя.

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Формула коэффициента абсолютной ликвидности:

Абсолютная ликвидность = (Денежные средства краткосрочные финансовые вложения) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента абсолютной ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Абсолютная ликвидность = (стр. 1250 стр. 1240) / (стр. 1510 стр. 1520 стр. 1550)

- Стр. 1250 — номер строки бухгалтерского баланса по денежным средствам;

- Стр. 1240 — номер строки бухгалтерского баланса по финансовым вложениям;

- Стр. 1510 — номер строки бухгалтерского баланса по краткосрочным заемным средствам;

- Стр. 1520 — номер строки бухгалтерского баланса по краткосрочной задолженности кредиторам;

- Стр. 1550 — номер строки бухгалтерского баланса по прочим краткосрочным обязательствам.

Нормальным считается значение коэффициента не менее 0,2, то есть нахождение его в пределах от 0,2 до 0,5.

Это означает, что от 0,2 до 0,5 краткосрочных долгов компания способна погасить в кратчайшие сроки по первому требованию кредиторов.

Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности.

Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

Показатели рентабельности

Коэффициенты рентабельности предприятия отражают степень прибыльности по различным видам активам и эффективности использования материальных, трудовых и денежных и др. ресурсов.

Они рассчитываются как отношение чистой прибыли к сумме активов или потокам, за счет которых она была получена.

Для этого используются данные бухгалтерской отчетности (Форма № 1 и № 2).

Чем выше значения, тем эффективнее задействованы анализируемые ресурсы предприятия.

В показателях рентабельности заинтересованы собственники и акционеры.

Коэффициенты рентабельности играют важную роль в разработке инвестиционной, кадровой, и маркетинговой стратегий компании.

Рентабельность оборотных средств

Рентабельность оборотных средств отражает эффективность их применения в процессе изготовления продукции.

Рентабельность оборотных средств будет тем больше, чем меньше ресурсов потратит компания для увеличения прибыли.

Формула рентабельности оборотных средств:

Рентабельность оборотных средств = Чистая прибыль/оборотные средства

Если использовать строки бухгалтерской отчетности, то:

Рентабельность оборотных средств = стр. 2400/стр. 1200

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Стр. 1200 — строка бухгалтерского баланса (стоимость оборотных средств).

Чем выше полученный показатель, тем эффективнее используется собственный оборотный капитал.

Коэффициент рентабельности оборотных средств с итогом больше единицы означает эффективное использование оборотных средств и свидетельствует о получении прибыли предприятием.

Отрицательный результат демонстрирует неправильную организацию производства.

Рентабельность продаж

Рентабельность продаж показывает, прибыльная или убыточная деятельность предприятия.

Коэффициент рентабельности, продаж определяет долю прибыли в каждом заработанном рубле и рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Формула коэффициента рентабельности продаж:

Рентабельность продаж = Чистая прибыль /Выручка х 100%

Для расчета рентабельности продаж используется информация из отчета о финансовых результатах (форма № 2):

Рентабельность продаж по валовой прибыли = строка 2100 / строка 2110 × 100

Рентабельность продаж по операционной прибыли = (строка 2300 строка 2330) / строка 2110 × 100

Рентабельность продаж по чистой прибыли = строка 2400 / строка 2110 × 100

Специальных нормативов для рентабельности продаж нет.

Рассчитываются среднестатистические значения рентабельности по отраслям.

Для каждого вида деятельности нормальным считается свой коэффициент.

В целом коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно.

Коэффициент свыше 30% говорит о сверхрентабельности.

Рентабельность активов

Рентабельность активов показывает способность активов компании приносить прибыль и является индикатором эффективности и доходности деятельности компании.

Коэффициент рентабельности активов рассчитается как отношение прибыли к средней стоимости активов предприятия и отражает величину чистой прибыли с каждого рубля вложенного в активы организации.

Для этого показатель из формы № 2 «Отчет о финансовых результатах» делится на среднее значение показателя из формы № 1 «Бухгалтерский баланс».

Рентабельность активов, как и рентабельность собственного капитала, можно рассматривать в качестве одного из показателей рентабельности инвестиций.

Формула коэффициента рентабельности активов:

Рентабельности активов = прибыль за период / средняя величина активов за период х 100%

Показатели прибыли для числителя формулы рентабельности активов нужно взять из отчета о финансовых результатах:

В знаменатель формулы надо поставить среднее значение стоимости оборотных активов.

Если считается рентабельность всех активов, то берется сальдо баланса (строка 1600).

Если считается рентабельность оборотных активов, то берется итог раздела II актива баланса (строка 1200).

Если интересует их отдельный вид — информацию из соответствующей строки второго раздела.

При расчете рентабельности внеоборотных активов в знаменателе нужно отразить итог по разделу I — строку 1100. Тогда мы получим рентабельность всех имеющихся внеоборотных активов.

При необходимости можно проанализировать прибыльность активов отдельного вида, например основных средств или группы внеобротных активов (материальные, нематериальные, финансовые).

В этом случае в формулу подставляют данные по строкам, в которых отражено соответствующее имущество.

Чем выше показатель, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании.

Для финансовой организации нормальным считается показатель, равный 10% и более, для производственной компании — 15-20%, для торговой фирмы — 15-40%.

Рентабельность собственного капитала

Рентабельность собственного капитала показывает, насколько эффективно были использованы инвестиции собственника бизнеса, инвестора в данное предприятие.

Другими словами, сколько копеек дохода приносит предприятию каждый рубль его собственного капитала.

Рентабельность собственного капитала рассчитывается как частное от деления чистой прибыли, полученной за период, на собственный капитал организации.

Формула коэффициента рентабельности собственного капитала:

Рентабельность собственного капитала = Чистая прибыль/ Собственный капитал х 100%

Чистая прибыль организации берется по данным «Отчета о финансовых результатах», собственный капитал — по данным пассива бухгалтерского баланса.

Рентабельность собственного капитала по балансу:

Рентабельность собственного капитала = стр. 2400/ стр. 1300 × 100.

Стр. 1300 — строка бухгалтерского баланса (итоговая строка раздела III «Капитал и резервы»).

Чем выше рентабельность собственного капитала, тем лучше.

Нормальным считается значение коэффициента от 10 до 12%, которые характерны для бизнеса в развитых странах.

Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Логичным является сравнение значения рентабельности собственного капитала конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты.

Есть устойчивое понятие – чем больше прибыль организации, тем она успешнее. При этом чтобы организация получала стабильную прибыль необходимо регулярно анализировать показатели и факторы, которые влияют на нее. В данной статье речь пойдет о факторном анализе изменения прибыли от продаж и о том, как его проводить и зачем он нужен, а также объяснена логика расчета и оценки прибыли с продаж

Рассматривать применение данного вида анализа мы будем на примере программных продуктов фирмы 1С для комплексной автоматизации и автоматизации холдингов.

Какие данные нужны для факторного анализа?

Ключевой составляющей данных для факторной аналитики является прибыль, поскольку чтобы что-то проанализировать, надо это «что-то» сначала рассчитать или получить. Надо обратить внимание, что здесь для расчета берутся суммы за вычетом налогов.

Формулу расчета данного показателя можно описать так: Прибыль от продаж = Выручка от основной деятельности организации – Себестоимость реализованных товаров (продукции, работ, услуг) – Коммерческие расходы – Управленческие расходы.

Есть еще вариант расчета, через валовую прибыль. В этом случае расчет прибыли укладывается в следующую формулу: Прибыль от продаж = Валовая прибыль – Коммерческие расходы – Управленческие расходы.

Факторный анализ

Получив расчет, важно понять, почему такие результаты получились, а для этого необходимо провести анализ факторов, повлиявших на результаты расчета.

Самым распространенным и результативным методом такого анализа принято считать метод цепных подстановок, который позволяет определить влияние отдельно взятых факторов на объемы прибыли. При этом очень важно определить факторы в количественном и стоимостном выражении и выявить их взаимосвязь.

Бесплатная консультация эксперта 1С по факторному анализу прибыли от продаж

Факторы, которые влияют на расчет прибыли, можно сгруппировать по следующим характеристикам:

- Количество товаров (продукции, работ или услуг).

- Ассортимент реализуемых товаров (продукции, работ или услуг).

- Стоимость, по которой были реализованы товары (продукция, работы или услуги).

- Затраты, связанные с приобретением или производством товаров (продукции, работ или услуг).

Способы проведения анализа

Есть несколько способов проведения факторного анализа. Приведем примеры самых распространенных:

- Детерминированный или функциональный. Этот способ позволяет определить влияние на прибыль от продаж каждого фактора. Он применяется чаще всего.

- Стахановский или корреляционный. При помощи этого способа можно определить влияние факторов, которые имеют вероятностный характер.

Этот способ позволяет спрогнозировать вероятность развития.

Влияние различных факторов на сумму прибыли

Каждый из показателей, влияющих и участвующих в расчетах, о которых шла речь в данной статье, по-разному влияет на прибыль от продаж, например:

- При снижении выручки от основной деятельности организации прибыль от продаж будет уменьшаться, а при увеличении – будет расти;

- Уменьшение себестоимости приведет к положительной динамике прибыли от продаж;

- Уменьшение коммерческих и управленческих расходов будет также положительно влиять на прибыль от продаж;

- При этом совокупное увеличение расходов (себестоимости, коммерческих и управленческих расходов), при одновременном росте выручки, может привести к уменьшению прибыли от продаж. Это видно из таблицы, приведенной ниже:

Из нашего примера можно сделать вывод, что для организации важно, чтобы рост выручки от основной деятельности превышал совокупный рост расходов (себестоимости, коммерческих и управленческих расходов). Также очень важно рассчитывать и анализировать не только абсолютные отклонения, но и относительные (отклонение в процентах), ведь относительные отклонения расходов больше относительных отклонений выручки от основной деятельности, поэтому прибыль от продаж за 2018 год меньше прибыли от продаж за 2017.

Подберем программу 1С для автоматизации проведения факторного анализа

Формула для расчета факторного анализа прибыли от реализации

Классическая формулы расчета отклонений:

АбО = Оп – Пп, где:

- АбО – Абсолютные отклонения

- Оп – Отчетный период

- Пп – Предыдущий период

ОтО = АбО/Пп*100%, где:

- ОтО – Относительное отклонение (в процентах)

- АбО – Абсолютное отклонение

- Пп – Предыдущий период.

Использование модели анализа с формулами может дать более тщательный подход к факторному анализу и помочь сделать более точные выводы, чтобы принять более правильные и рациональные управленческие решения.

Пример расчета факторного анализа прибыли от продаж

Для проведения факторного анализа требуются аналитические таблицы и расчеты. Их составление и работа с ними – очень трудозатратный по времени процесс, требующий консолидации огромного объема данных. Если воспользоваться для этого специализированными инструментами, предустановленными в продуктах 1С, анализ не только ускорится, но и даст более точные результаты, поскольку влияние человеческого фактора на ручные расчеты никто не отменял.

Проведение анализа мы рассмотрим на примере 1С:ERP Управление предприятием и 1С:Управление холдингом – решений для комплексной автоматизации крупных предприятий, консолидировать данные по продажам которых вручную не представляется возможным. В этих программных продуктах есть все необходимые отчеты, которые помогут провести качественный и быстрый факторный анализ прибыли от продаж, а также проанализировать каждый фактор в отдельности. О других программах 1С для учета денежных средств также можно прочитать на нашем сайте.

Специализированные программы 1С для учета движения денежных средств

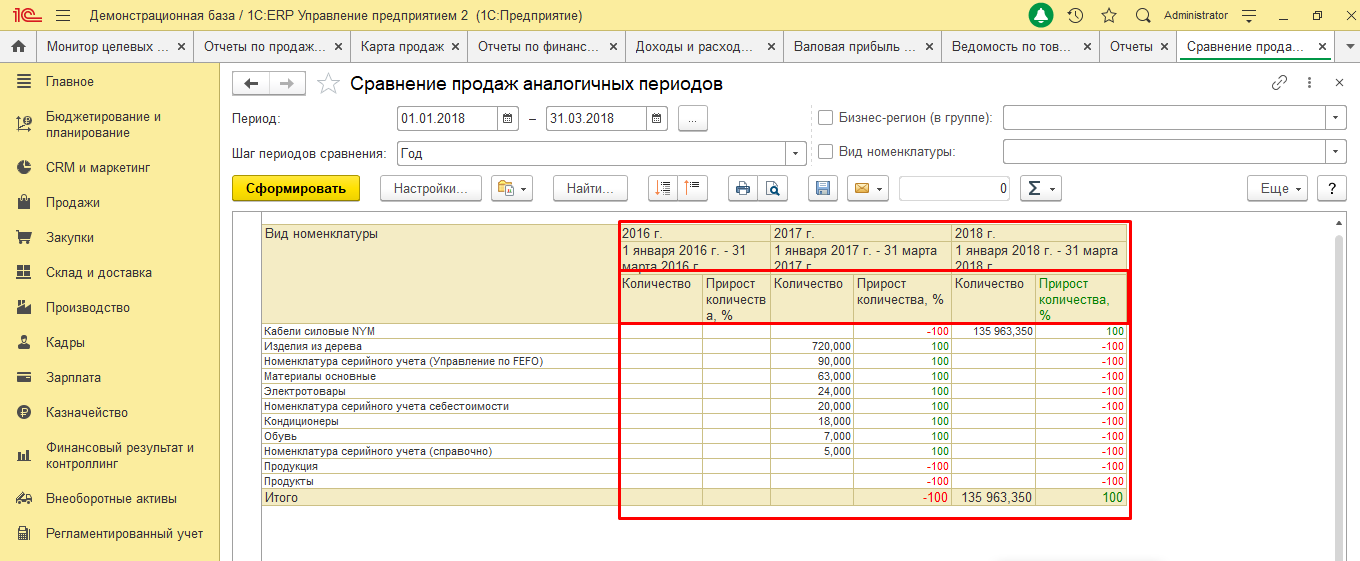

Например, в отчете «Сравнение продаж аналогичных периодов» можно проанализировать по периодам в натуральном выражении объемы продаж товаров (продукции, работ или реализации услуг), а также их прирост в % в сравнении по периодам. Положительные показатели говорят о том, что данный фактор имеет влияние в сторону увеличения прибыли (они зеленые в отчетах), на уменьшение прибыли будут влиять отрицательные показатели (они красные в отчетах).

Рис.1 Пример отчета «Сравнение продаж аналогичных периодов» в 1С:ERP

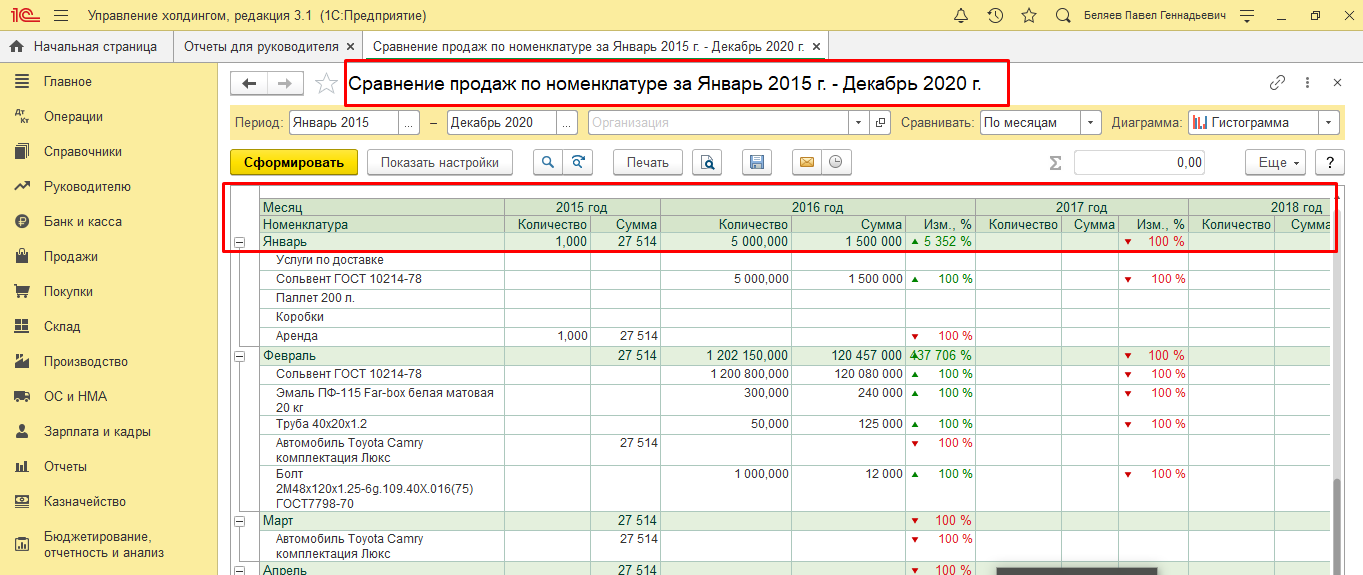

Сравнение продаж определенной номенклатуры по периодам также можно провести и в 1С:УХ. В этом же отчете можно провести и анализ в количественном и стоимостном выражении в сравнении по периодам.

Рис.2 Пример отчета в 1С:Управлении холдингом

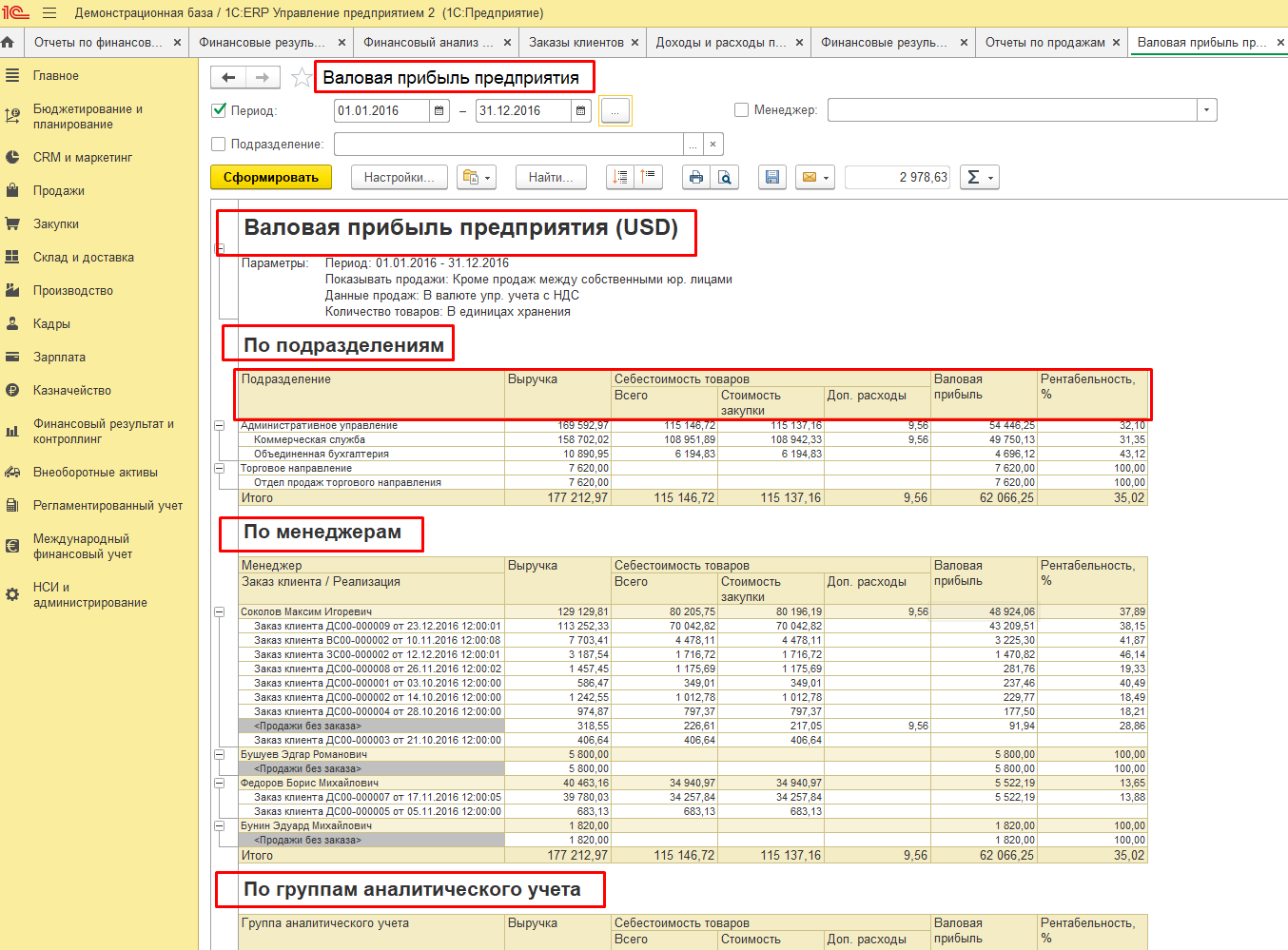

Поскольку, проводя факторный анализ, мы имеем дело и с таким видом прибыли, как валовая прибыль, важно не только сравнивать периоды отчетный с предыдущим по показателям, но вводить в анализ факторов и другие, более «подробные» разрезы, например, по видам продукции, менеджерам или подразделениям.

Такие отчеты очень трудно формировать в Excel, но в программах 1С сформировать отчеты для анализа по всем видам критериям не составит труда, поскольку один и тот же отчет по желанию можно сгруппировать в разных разрезах буквально парой кликов.

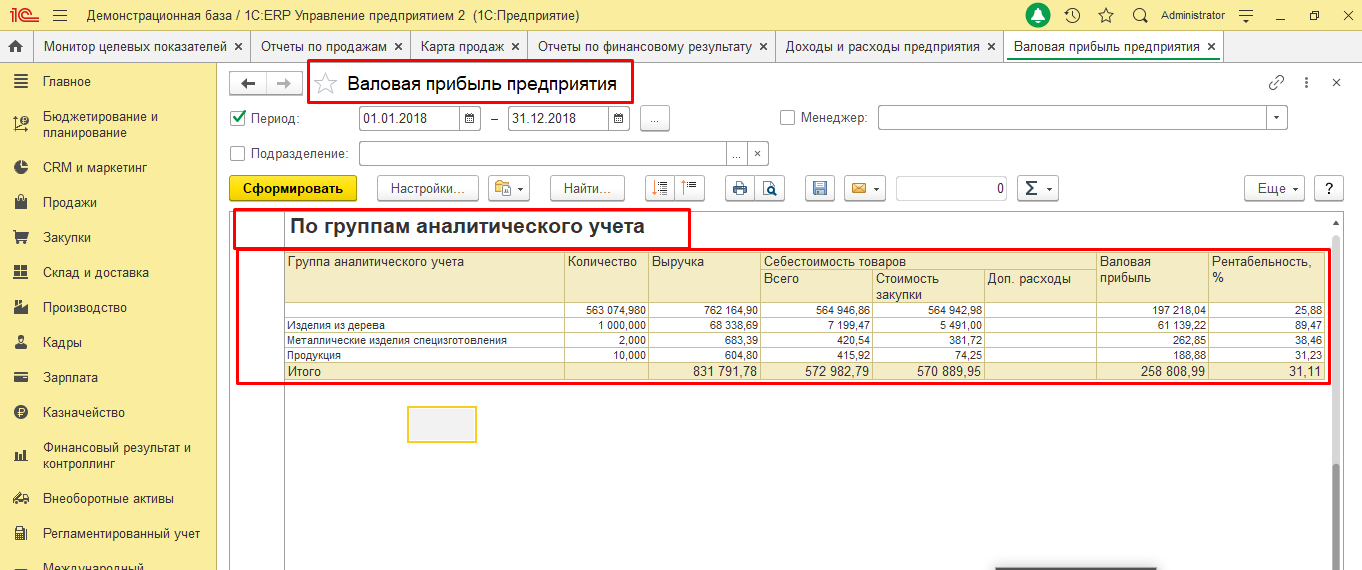

Рис.3 Пример отчета «Валовая прибыль предприятия» в 1С:ERP Управление предприятием

На основании данных отчетов можно делать выводы по целесообразности путей реализации и принимать обоснованные управленческие и организационные решения.

Важным фактором в нашем анализе прибыли также считается объем продаж продукции в натуральном и стоимостном выражении. Влияние этих факторов также можно оценить посредством отчета по валовой прибыли.

Рис.4 Пример отчета по валовой прибыли по группам аналитического учета в 1С:ERP

Формируя этот отчет по группам аналитического учета, мы получим информацию о следующих показателях влияния:

- Количество;

- Выручка;

- Себестоимость: в разрезе стоимости закупки и дополнительных расходов;

- Валовая прибыль.

Анализируя его, можно сделать вывод о том, что именно пользуется наибольшим спросом в конкретном периоде.

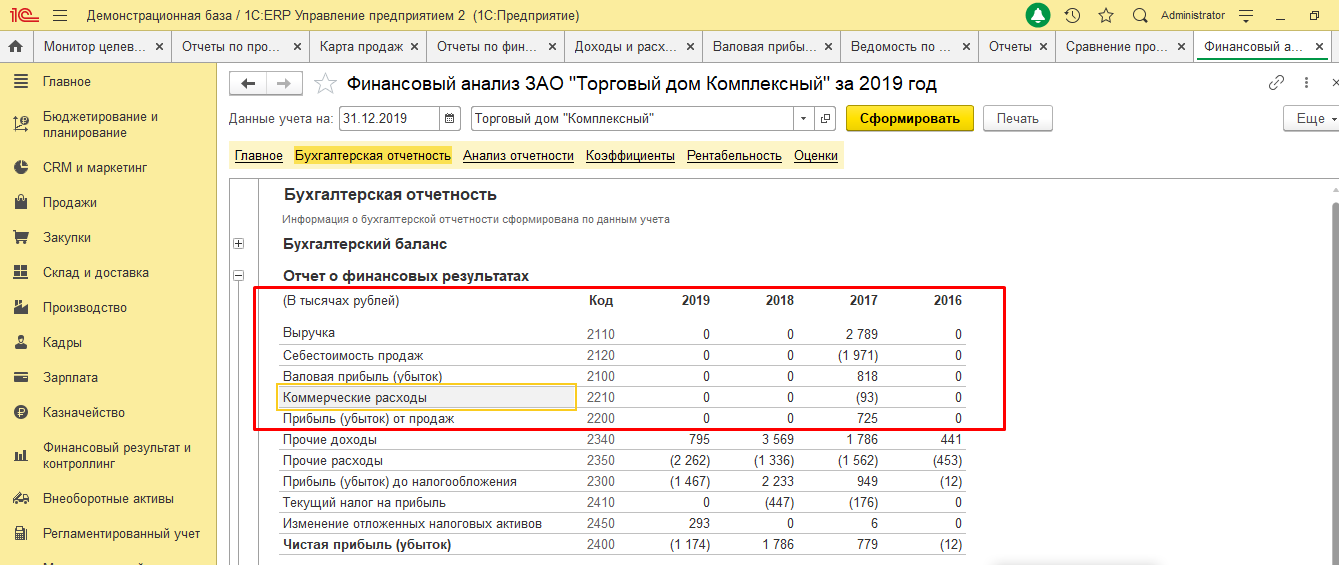

Так как при расчете прибыли с продаж учитывается не только себестоимость, но и коммерческие и управленческие расходы, можно сделать вывод, что при неконтролируемом росте данных расходов прибыль будет уменьшаться, поэтому важно их контролировать и анализировать. Для этого можно воспользоваться отчетом «Финансовый анализ», который предустановлен в обоих программных продуктах.

Рис.5 Пример отчета «Финансовый анализ» в 1С:ERP

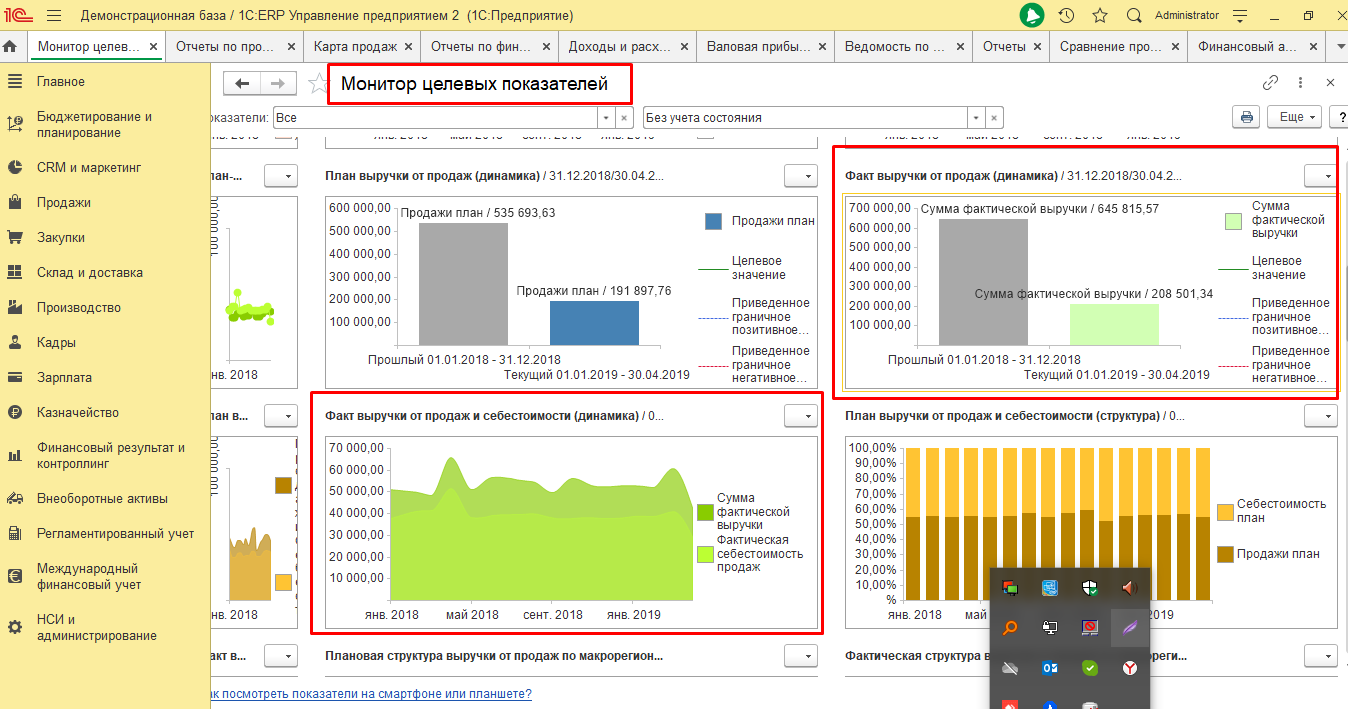

Динамику выручки от продаж и с показателями анализа себестоимости за отчетный и предыдущий периоды (например, за отчетный год) можно посмотреть в отчете «Монитор ключевых показателей». Он наглядно, в диаграммах и графиках, демонстрирует важнейшие факторы влияния, отобранные в зависимости от потребностей пользователя. Отметим, что данные возможности имеются и в новейшем решении – 1С:ERP Управление холдингом, объединившем преимущества рассматриваемых нами продуктов. О его возможностях, также можно прочитать на нашем сайте.

Рис.6 Пример отчета «Монитор целевых показателей» в 1С:ERP

Повысим эффективность управленческих решений за счет качественной настройки 1С:ERP и 1С:УХ

Данный отчет, как и предыдущие, уменьшает временные и трудовые затраты на составления отчетности и факторного анализа прибыли от продаж, но также позволяет быстро визуализировать полученные результаты, что сильно облегчает их понимание.

В рамках данной статьи мы познакомимся с некоторыми способами анализа финансовой отчетности предприятия, рассмотрим пример анализа финансовой отчетности публичной компаний и типовые возможности конфигурации 1С:ERP, разработанной на платформе 1С:Предприятие, для автоматизации процесса получения требуемых финансовых показателей.

Типы пользователей финансовой отчетности

Чтобы описать конкретную цель проведения анализа финансовой отчетности, необходимо определиться со своей ролью. Например, вы интересуетесь финансовыми результатами компании, потому что вы потенциальный инвестор для исследуемой компании, или вы рассматриваете возможность заключить долгосрочные партнерские отношения с изучаемой компанией и вам нужно убедиться, что компания достаточно надежная. Финансовая отчетность может быть также интересна и потенциальным кандидатам на руководящие должности в компании, планирующим свое «рабочее» будущее на несколько лет вперед.

При всем многообразии потенциальных потребителей финансовой отчетности их можно разделить на два класса – внешние и внутренние.

К внешним пользователям относятся лица, не входящие в состав персонала исследуемого предприятия, а также те, кто не влияет и не может повлиять на получаемый финансовый результат предприятия. К ним можно отнести, например:

- Потенциальных инвесторов компании;

- Потенциальных партнеров компании, которые планируют предоставить аванс на товары и услуги анализируемой компании;

- Органы фискального контроля, в том числе налоговая и Росстат;

- Прочие сторонние лица, планирующие взаимодействие с компанией.

К внутренним пользователям относятся все те, кто является непосредственным участником экономической деятельности и, соответственно, несет ответственность за общие и частные показатели финансовой отчетности. В число внутренних пользователей финансовой отчетности принято включать не только трудоустроенных сотрудников, но и тех внешних подрядчиков, которые участвуют в создании добавочной стоимости продуктов и услуг, на которых специализируется компания. В идеале, каждый сотрудник компании и внешний подрядчик должны осознавать меру своей ответственности за общий финансовый результат компании, то есть должны быть мотивированы на достижение требуемых результатов.

Как можно заместить, каждая группа пользователей финансовой отчетности компании предъявляет специфические требования к результатам, которые им требуются для принятия своих собственных решений. Существует очень большое количество методов проведения анализа финансовой отчетности компании, но в рамках данной статьи мы ограничимся расчетом нескольких ключевых показателей на основании базовых финансовых отчетов.

Понятия вертикального анализа и горизонтального анализа отчетности о финансовых результатах предприятия

По методу проводимого анализа финансовой отчетности различают два метода: горизонтальный и вертикальный анализ. Ниже в таблице приведено сравнительное описание каждого из вариантов.

Перечень финансовых показателей

Финансовый показатель динамики оборота компании показывает, что у компании есть клиенты и что они покупают продукцию компании. Динамика показателя отчета в части оборота рассчитывается отношением текущего оборота компании к показателю за прошлый аналогичный период. Если показатель будет больше единицы, то это говорит о том, что бизнес компании развивается.

Заказать консультацию эксперта по анализу финансовых результатов в 1С

Формула для расчета данного финансового показателя (D):

D=выручка от продаж за текущий период/выручку от продаж за прошлый аналогичный период

Показатель рентабельности активов покажет нам способность компании извлекать прибыль из своей деятельности. Он (Кр.а.) рассчитывается так:

Коэффициент автономии (финансовой независимости)

Данный показатель отражает долю активов, которые обеспечиваются за счет собственного капитала. Оставшаяся часть активов отражает уровень долговой нагрузки. И чем выше коэффициент финансовой независимости, тем больше вероятность того, что компания погасит свои долги собственными средствами.

Кф.н.=Собственный капитал и резервы/Суммарные активы

Если у этого коэффициента значение равно 0,5, а компании вдруг потребуется погасить всю текущую имеющуюся задолженность, она, в принципе, сможет ответить по всем предъявленным ей долговым обязательствам, но для этого ей потребуется распродать все свои активы, в том числе и внеоборотные. Таким образом, значение коэффициента в 0,5 (то есть размер собственного капитала суммарно равен текущим обязательствам) обозначает условный рубеж:

- если коэффициент больше 0,5, и наблюдается динамика его роста, то финансовая устойчивость организации растет;

- и наоборот, если коэффициент меньше 0,5, и наблюдается его уменьшение, то долговая нагрузка на предприятие увеличивается, тем самым снижая его финансовую устойчивость.

Пример расчета финансовых показателей на примере публичной компании

Рассчитаем все представленные выше финансовые показатели для крупной российской компании на основании предоставленной публичной отчетности с официального сайта компании.

Показатель динамики оборота компании

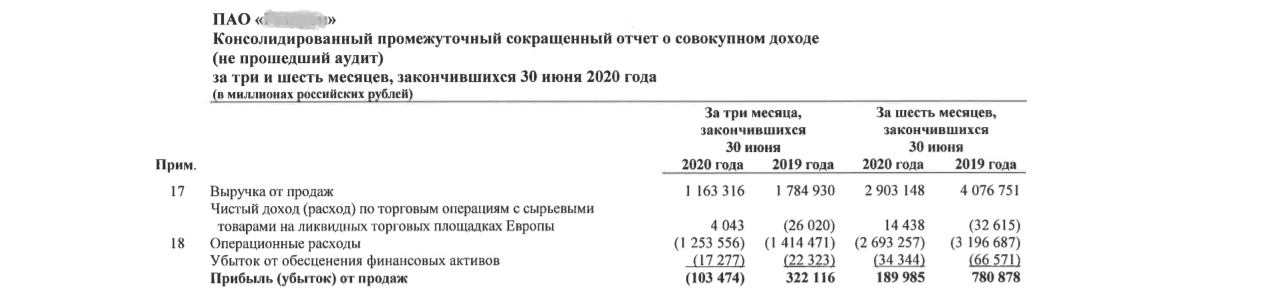

Из отчетности видим, что динамика составляет D=0,71 за первое полугодие 2020-го года:

D = 2 903 148 млн. руб./4 076 751 млн. руб.=0,71

Рис.1 Сокращенный отчет о прибылях

Показатель 0,71 говорит нам о том, что выручка компании упала на 28% по сравнению с аналогичным периодом 2019-го. Если посмотреть на строчку прибылей (убытков) от продаж, то можно увидеть, что динамика роста прибыли составила 0,24, то есть прибыль компании упала фактически более чем в 4-ре раза.

Показатель рентабельность активов

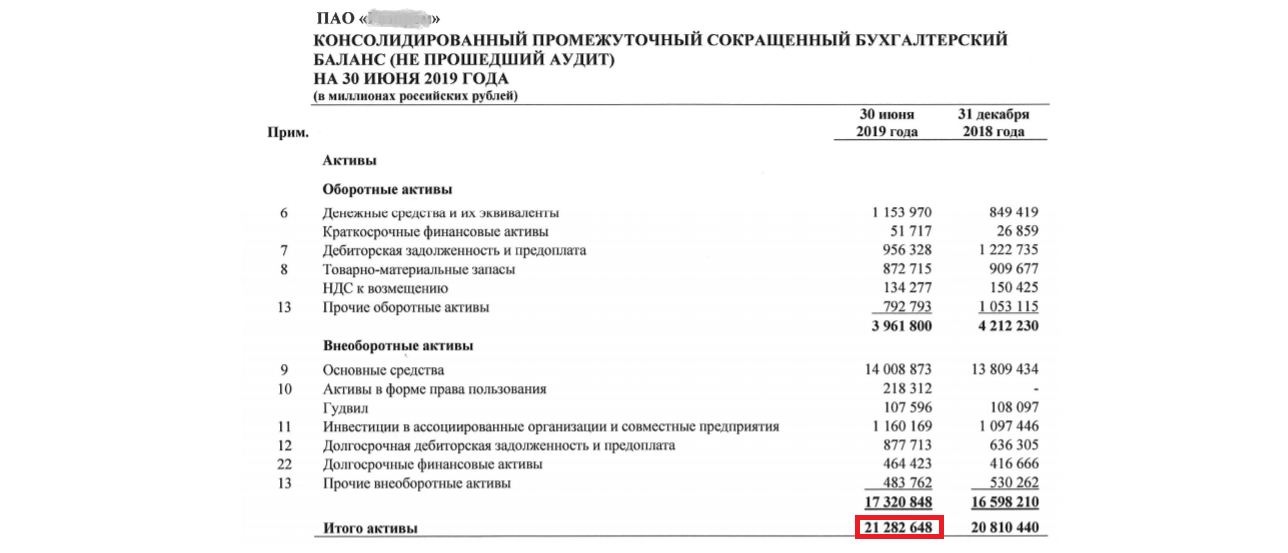

На основании публичной финансовой отчетности мы получаем за первое полугодие 2019-го года: 780 878 млн. руб./21 282 648 млн. руб.=0,036

Рис.2 Данные баланса по активам за 2019 год

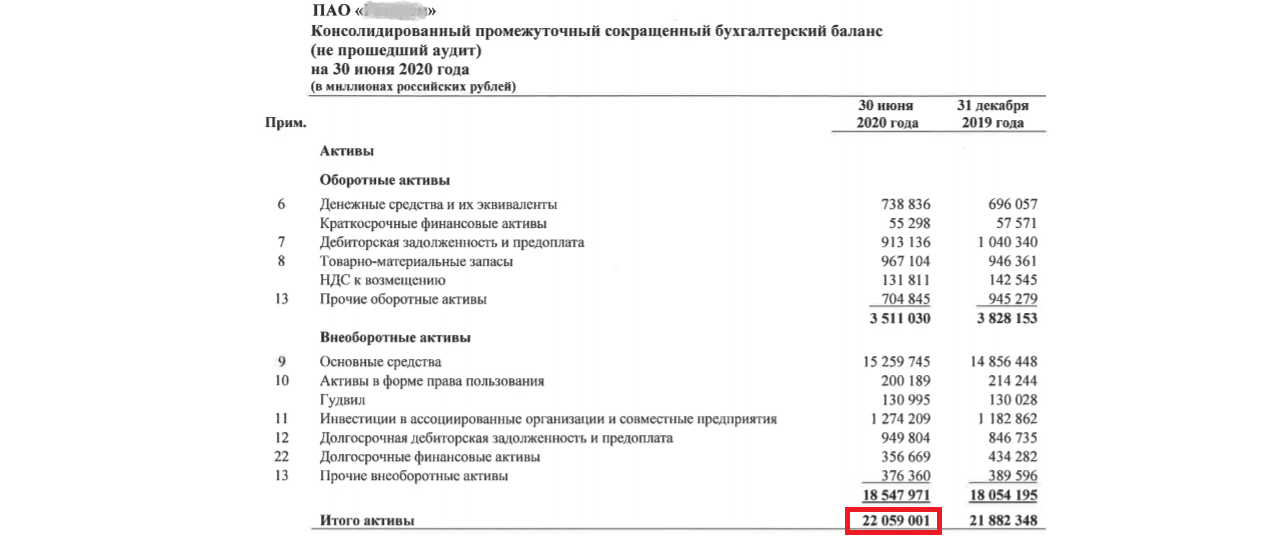

Рис.3 Данные баланса по активам за 2020 год

А за первое полугодие 2020-го года: 189 985 млн. руб./22 059 001 млн. руб.=0,008.

То есть рентабельность активов компании упала в 4,5 раза.

Показатель коэффициент финансовой независимости

Теперь, также используя публичную финансовую отчетность, проведем расчет долговой нагрузки компании.

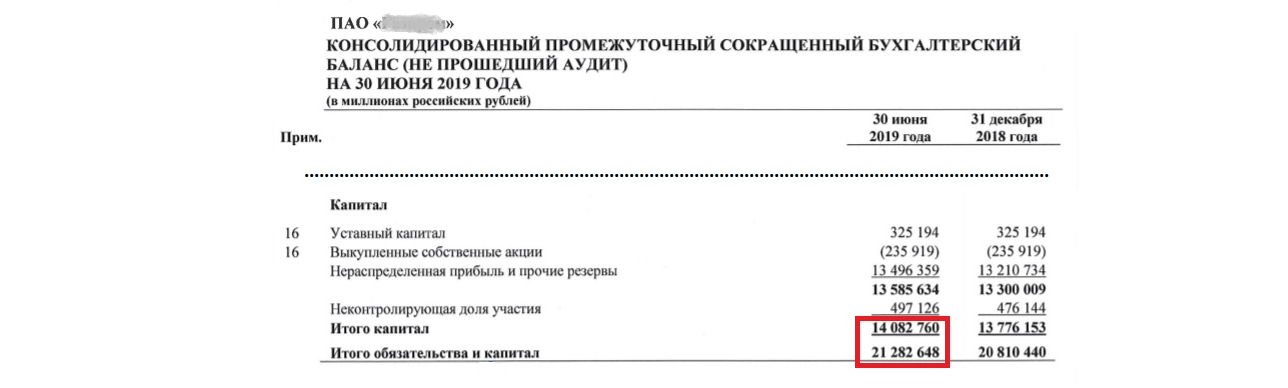

Рис.4 Данные баланса по капиталу за 2019 год

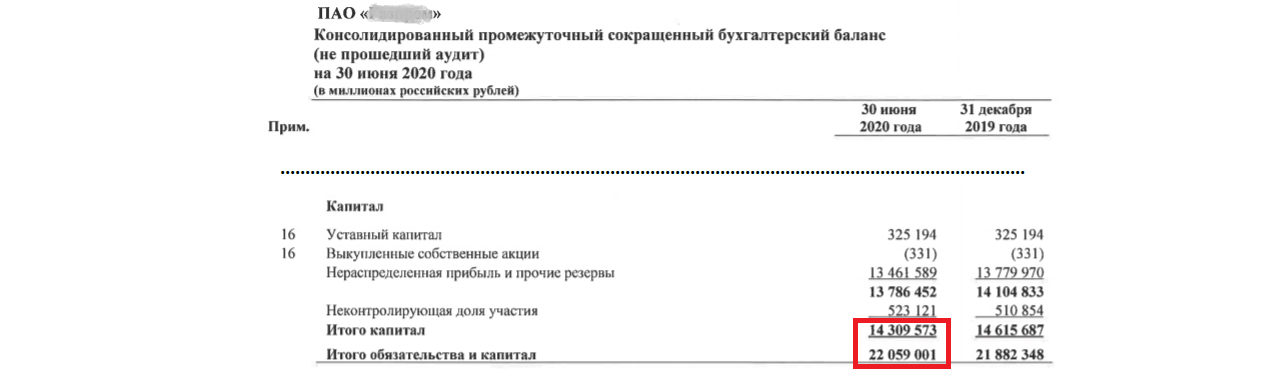

Рис.5 Данные баланса по капиталу за 2020 год

Исходя из представленной выше формулы, получаем коэффициент финансовой независимости за:

- первое полугодие 2019-го: 14082760/21282648=0,66

- первое полугодие 2020-го: 14309573/22059001=0,64

То есть показатель финансовой независимости для компании падает, а это значит, что долговая нагрузка повышается.

Подберем программу 1С для автоматизации расчета и анализа финансовых результатов компании

Общий анализ полученных финансовых показателей

По результатам проведенного анализа финансовой отчетности имеем в итоге:

Таким образом, не обращаясь к новостной ленте и за консультациями к экспертам, выполнив простой математический расчет финансовых показателей по трем формулам, мы можем сделать быстрый первоначальный вывод, что компания по состоянию на июль 2020-го года переживает сложные времена.

Представленный выше экспресс-анализ финансовой отчетности применим для любой компании, вне зависимости от ее размеров и от сферы деятельности, но все-таки, принимая те или иные экономические решения, некорректно ориентироваться только на рассчитанные финансовые показатели. К детальному анализу финансового результата любой компании нужно подходить комплексно и проводить более масштабное обследование компании, поскольку существенный рост затрат, например, может быть обусловлен масштабной инвестиционной программой по расширению производственных мощностей компании, что придает нашему показателю совсем другой характер.