- Разграничение компетенции судов общей юрисдикции и арбитражных судов

- Виды налоговых споров

- Особенности налоговых конфликтов

- Преимущества досудебного решения налоговых споров

- Административный порядок разрешения налогового спора

- Рассмотрение налоговых споров судами

- Когда необходимо прибегать к досудебному урегулированию налоговых споров

- Можно ли избежать доначислений?

- Консультации по налоговым спорам

- Можно ли избежать налоговых споров?

- Рассмотрение жалобы об урегулировании налоговых споров по существу

- Налоговые судебные споры

- Что понимают под термином «налоговые споры»?

- Досудебное урегулирование налоговых споров

- Когда можно обратиться в суд

- Вопросы и ответы

- Этапы судебного урегулирования налоговых споров

Разграничение компетенции судов общей юрисдикции и арбитражных судов

Разграничение компетенции судов общей юрисдикции

и арбитражных судов

С 1 сентября 2016 года Федеральным законом от 29.12.2015 N 409-ФЗ статья 33 АПК РФ изложена в новой редакции, статья 27 дополнена частью 6. Положения о специальной подведомственности дел арбитражным судам, ранее предусмотренные статьей 33 прежней редакции, содержатся в части 6 статьи 27.

3. Требования, связанные с исполнением исполнительных документов и подлежащие рассмотрению в порядке искового производства, относятся к компетенции судов общей юрисдикции исходя из правил статьи 22 ГПК РФ, и арбитражных судов, в том числе Суда по интеллектуальным правам (далее — арбитражные суды) — в соответствии со статьями 27, 28, 33 АПК РФ.

Компетенция судов общей юрисдикции и арбитражных судов по делам об оспаривании постановлений, действий (бездействия) судебных приставов-исполнителей определяется в соответствии с нормами статьи 17 КАС РФ, статьи 29 АПК РФ и частей 2 и 3 статьи 128 Закона об исполнительном производстве.

4. Если в рамках сводного исполнительного производства наряду с исполнительными документами арбитражных судов исполняются исполнительные документы, выданные судами общей юрисдикции, и/или исполнительные документы несудебных органов, проверка законности которых относится к компетенции судов общей юрисдикции, то заявления об оспаривании постановлений, действий (бездействия) судебного пристава-исполнителя, связанных с осуществлением сводного исполнительного производства в целом, разрешаются судом общей юрисдикции.

Вопросы, связанные с исполнением исполнительных документов, указанных в части 2 статьи 128 Закона об исполнительном производстве, не затрагивающие сводное исполнительное производство в целом и не касающиеся проверки законности постановлений, действий (бездействия) судебного пристава-исполнителя, относящихся к исполнению данного исполнительного документа, разрешаются арбитражным судом (например, о правопреемстве взыскателя в исполнительном производстве, возбужденном по исполнительному листу, выданному арбитражным судом, — статья 48 АПК РФ; об отсрочке (рассрочке) исполнения — статья 324 АПК РФ и т.п.).

Арбитражным судом также подлежит рассмотрению заявление об оспаривании постановления, действий (бездействия) судебного пристава-исполнителя, если оно принято к производству арбитражного суда до объединения исполнительных производств в сводное исполнительное производство, в котором также исполняются исполнительные листы, выданные судами общей юрисдикции, и/или исполнительные документы несудебных органов, проверка законности которых относится к компетенции судов общей юрисдикции.

5. При ведении сводного исполнительного производства, в котором наряду с исполнительными документами арбитражных судов исполняются исполнительные документы, выданные судами общей юрисдикции, вопрос об утверждении мирового соглашения, соглашения о примирении по любому исполнительному производству, входящему в сводное, разрешается судом общей юрисдикции.

6. Дела по искам об освобождении имущества от ареста (исключении из описи) являются спорами по требованиям имущественного характера, не подлежащим оценке, и рассматриваются районным судом либо арбитражным судом субъекта Российской Федерации.

При предъявлении соответствующих исковых заявлений государственная пошлина уплачивается в размере, предусмотренном подпунктом 3 пункта 1 статьи 333.19, подпунктом 4 пункта 1 статьи 333.21 Налогового кодекса Российской Федерации (далее — НК РФ).

7. Вопросы, отнесенные к компетенции суда, выдавшего исполнительный документ (например, выдача дубликата исполнительного листа, разъяснение исполнительного документа, правопреемство и т.д.), подлежат разрешению этим же судом также в случае изменения в дальнейшем его юрисдикции.

В иных случаях, в том числе при разделении юрисдикции суда, принявшего исполняемый судебный акт, между несколькими судами подсудность при рассмотрении вопросов исполнительного производства определяется исходя из подсудности требований, по которым был принят такой судебный акт и выдан исполнительный лист.

Виды налоговых споров

Классификация налоговых споров — это скорее вопрос теории, чем практики. Вместе с тем, обобщение конфликтов по конкретному параметру и распределение их на группы позволяет получить наиболее полное представление о поводах, причинах и особенностях этих конфликтов. Чаще всего налоговые споры разделяют по следующим признакам:

- стороне-инициатору;

- предмету обжалования;

- содержанию требований;

- порядку рассмотрения.

В зависимости от инициатора спора выделяют:

- споры от имени налогоплательщиков;

- споры по обращениям налоговых, таможенных органов;

- споры по инициативе иных лиц, вовлеченных в налоговые правоотношения.

По предмету обжалования все конфликты условно делятся на споры о выполнении фискальных обязательств и споры о восстановлении нарушенных прав незаконными действиями государственных органов. На основании содержания требований, предъявляемых участниками конфликта, их можно разделить на споры о взыскании санкций, недействительности решений налоговых органов, возмещении убытков от незаконных действий должностных лиц.

По стадиям рассмотрения все споры делятся на:

- досудебные;

- судебные.

Особенности налоговых конфликтов

Российское налоговое законодательство определяет НС как конфликт между налогоплательщиком и государственным органом. Под налогоплательщиком понимают как отдельного человека, так и организацию, коммерческую и некоммерческую компанию. Нарушение прав при этом может быть реальным или предполагаемым, однако данная категория споров обязательно затрагивает вопросы правильности налоговых расчетов и выплат.

Основанием для спора могут также служить действия официальных лиц, которые затрагивают интересы налогоплательщика. Как правило, речь идет о сотрудниках налоговой инспекции. Закон предлагает разрешить такой конфликт в административном или судебном порядке.

Главная особенность разрешения налоговых споров, как мы уже упоминали, заключается в том, что одной из сторон конфликта всегда выступает государство в лице ФНС. Налоговый орган представляет интересы государства, что усложняет дело. Поэтому такими спорами занимаются квалифицированные юристы, хорошо знакомые с налоговым правом и смежными областями.

Несмотря на вышеперечисленные факторы, не любой конфликт будет являться налоговым спором. Чтобы разногласие подходило под категорию НС, должны выполняться следующие условия:

- Предмет возникшего конфликта – это всегда права или обязанности налогоплательщика, которые связаны с начислением и уплатой налогов, пошлин и других сборов.

- Субъекты разбирательства – это ФНС и налогоплательщик в любом лице.

- Неравное положение субъектов спора, так как оппонентами являются частное лицо и государство.

Законодательство допускает возникновение споров по различным основаниям. Это значит, что конфликты, инициированные налоговыми органами связаны чаще всего с неуплатой или нарушением сроков уплаты налоговых сборов. Физические лица или организации имеют гораздо больше оснований для инициирования разбирательства. Причины могут быть связаны с:

- Признанием нормативно-правовых актов и вынесенных в соответствии с ними решений неправомерными.

- Целью признать вынесенные постановления об уплате налогов или штрафов недействительными.

- Жалобой на бездействие налоговых органов в части возмещения части налогов.

Таким образом, инициировать спор могут как налогоплательщики, так и налоговые органы.

Преимущества досудебного решения налоговых споров

Большинство конфликтов, затрагивающих налоговое право, решают в административном порядке. Даже в этом случае не будет лишним проконсультироваться с юристами и поручить им вести дело. Досудебное урегулирование конфликта – оптимальный вариант, обладающий множеством преимуществ:

- Короткие сроки рассмотрения жалобы. Вышестоящий орган, куда вы можете подать жалобу, будет обязан рассмотреть ваше заявление в течение нескольких дней или недель, тогда как судебная тяжба может длиться годами.

- Отсутствие государственной пошлины и судебных сборов. Решение вопроса в судебном порядке всегда обходится дороже с финансовой точки зрения. Потому что при обращении в суд нужно сначала заплатить пошлину. Расходы на юридическое представительство в суде выше, чем за консультации и сопровождение в разрешение споров в административном порядке.

- Простота оформления бумаг. Составить обычную или апелляционную жалобу достаточно просто, тогда как исковое заявление – задача для опытного профессионала. К тому же для суда придется собрать доказательства собственной позиции.

Рассмотрев вашу жалобу, вышестоящий налоговый орган может оставить ее без удовлетворения или вынести решение в вашу пользу. В таком случае вышестоящая инстанция имеет право отменить ненормативный акт или решение. Причем решение налогового органа могут отменить как полностью, так и частично. Также чиновники могут вынести новое решение, признать действия налоговых органов незаконными.

Но вовсе не обязательно конфликт получится урегулировать административным путем. Если решение вышестоящей инстанции вас не устраивает, вы можете составить исковое заявление в арбитражный суд. Его рассмотрят по общим правилам, установленным Арбитражным процессуальным кодексом.

Административный порядок разрешения налогового спора

Если у вас возникли сомнения в правильности действий чиновников, и вы уверены, что налоговые инспекторы незаконно оштрафовали предприятие, не спешите подавать иск в суд. Обратитесь к опытному юристу или юридической фирме, которая разрешит конфликт в досудебном порядке.

Во-первых, большинство споров решаются мирно, не доходя до суда. Во-вторых, такая стратегия действий более экономичная с точки зрения финансовых и временных трат. И только если уладить дело миром никак не получится, стоит задуматься об обращении в суд.

Некоторые виды конфликтов позволяют сторонам самостоятельно выбирать стратегию действий. То есть вы можете самостоятельно решать, какой порядок решения конфликта предпочесть. Однако существуют виды споров, которые требуют, чтобы истец сначала попытался уладить дело в административном порядке. Без этого закон не позволяет обратиться в суд.

Итак, административный или досудебный порядок действий предполагает, что вы обратитесь в вышестоящую инстанцию с жалобой или заявлением. Тогда как судебное урегулирование налоговых споров требует, чтобы вы защищали свои права и интересы в суде.

Рассмотрение налоговых споров судами

58. При рассмотрении заявления налогового органа о взыскании с налогоплательщика — организации или индивидуального предпринимателя недоимки, пеней, штрафа, предъявленного на основании пункта 3 статьи 46 НК РФ, суду необходимо исходить из того, что действующее законодательство о налогах и сборах не содержит специального указания на то, что непринятие налогоплательщиком мер к оспариванию решения налогового органа о привлечении (отказе в привлечении) к ответственности за совершение налогового правонарушения должно расцениваться как его согласие с заявленным требованием.

Поэтому в том случае, когда налоговый орган пропустил срок на бесспорное списание сумм недоимки, пеней, штрафа, установленный пунктом 3 статьи 46 Кодекса, и обратился с соответствующим заявлением в суд, данное требование подлежит рассмотрению по существу.

59. В силу пункта 1 статьи 47 НК РФ в случае пропуска налоговым органом срока принятия решения о взыскании налога за счет имущества налогоплательщика названный орган и установленный данным пунктом срок вправе обратиться в суд с заявлением о взыскании с налогоплательщика причитающейся к уплате суммы налога.

При применении этой нормы судам необходимо исходить из того, что указанное требование налогового органа подлежит рассмотрению по существу по правилам главы 26 АПК РФ. В частности, в ходе судебного разбирательства устанавливается наличие оснований для взыскания заявленных сумм, проверяется правильность расчета взыскиваемой суммы.

60. При рассмотрении заявлений налоговых органов о взыскании налогов, пеней, штрафов, предъявленных на основании пункта 3 статьи 46, пункта 1 статьи 47, пункта 1 статьи 115 НК РФ, судам, независимо от наличия соответствующего заявления ответчика, необходимо проверять, не истекли ли установленные этими нормами сроки для обращения налоговых органов в суд.

Учитывая, что данные сроки в силу названных норм могут быть при наличии уважительных причин восстановлены судом, однако такое восстановление производится судом на основании ходатайства налогового органа, в случае пропуска срока и отсутствия соответствующего ходатайства либо в случае отказа в удовлетворении ходатайства суд отказывает в удовлетворении требований налогового органа.

При этом не могут рассматриваться в качестве уважительных причин пропуска указанных сроков необходимость согласования с вышестоящим органом (иным лицом) вопроса о подаче налоговым органом в суд соответствующего заявления, нахождение представителя налогового органа в командировке (отпуске), кадровые перестановки, смена руководителя налогового органа (его нахождение в длительной командировке, отпуске), а также иные внутренние организационные причины, повлекшие несвоевременную подачу заявления.

61. В тех случаях, когда в состав требований налогового органа включено требование о взыскании пеней и к моменту обращения налогового органа в суд недоимка не погашена налогоплательщиком, названный орган в ходе судебного разбирательства вправе на основании статьи 49 АПК РФ увеличить размер требований в части взыскания пеней.

При погашении налогоплательщиком недоимки до принятия судом решения по заявлению налогового органа размер подлежащих взысканию пеней указывается в решении суда в твердой сумме.

Если на момент принятия решения сумма недоимки не уплачена налогоплательщиком, в решении суда о взыскании с налогоплательщика пеней должны содержаться следующие сведения: размер недоимки, на которую начислены пени; дата, начиная с которой производится начисление пеней; процентная ставка пеней с учетом положений статьи 75 НК РФ; указание на то, что пени подлежат начислению по день фактической уплаты недоимки.

62. Если судом при рассмотрении заявления налогового органа о взыскании сумм налога, пеней, штрафа, предъявленного во исполнение решения этого органа о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения, будет установлено, что в производстве вышестоящего налогового органа имеется жалоба на указанное решение заявителя, суд применительно к пункту 1 части 1 статьи 143 АПК РФ обязан приостановить рассмотрение дела до рассмотрения вышестоящим налоговым органом жалобы налогоплательщика.

При этом срок приостановления не должен превышать сроков рассмотрения жалобы, установленных пунктом 3 статьи 140 НК РФ. В случае, если после возобновления производства по делу будет установлено, что указанное решение налогового органа было отменено вышестоящим налоговым органом полностью или в части и что обстоятельства, послужившие основанием подачи налогоплательщиком жалобы, устранены, суд применительно к пункту 1 части 1 статьи 150 АПК РФ прекращает производство по делу полностью или в соответствующей части.

63. При рассмотрении заявлений налогоплательщиков об оспаривании ненормативных правовых актов налоговых органов судам необходимо исходить из следующего.

Федеральным законом от 02.07.2013 N 153-ФЗ статья 101.2 Налогового кодекса РФ изложена в новой редакции, в которой пункт 5 отсутствует. Нормы об обязательном досудебном обжаловании см. в пункте 2 статьи 138.

Установление пунктом 5 статьи 101.2 НК РФ обязательной досудебной процедуры только в отношении обжалования решений о привлечении к ответственности за совершение налогового правонарушения и решений об отказе в привлечении к ответственности за совершение налогового правонарушения обусловлено тем обстоятельством, что все последующие ненормативные правовые акты (равно как и действия, направленные на взыскание налогов, пеней, штрафа) принимаются (совершаются) налоговыми органами исключительно во исполнение названных решений, то есть являют собой механизм их реализации.

В связи с этим оспаривание таких актов возможно только по мотивам нарушения сроков и порядка их принятия, но не по мотиву необоснованности начисления сумм налога, пеней, штрафа либо грубого нарушения процедуры при принятии решений о привлечении (отказе в привлечении) к ответственности.

64. Судам необходимо учитывать, что по смыслу статьи 47 НК РФ и пункта 5 части 1 статьи 12 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» постановление налогового органа о взыскании налога за счет имущества налогоплательщика является исполнительным документом.

Из взаимосвязанного толкования указанных норм следует, что оспаривание налогоплательщиком данного постановления в суде может осуществляться исключительно путем подачи заявления о признании его не подлежащим исполнению.

В рамках такого же требования возможно оспаривание в суде инкассового поручения налогового органа, вынесенного на основании статьи 46 Кодекса.

65. При рассмотрении исков налогоплательщиков о возврате (возмещении) сумм налогов, пеней, штрафа, а также о признании не подлежащими исполнению инкассовых поручений или постановлений о взыскании налога за счет имущества налогоплательщика, вынесенных налоговыми органами в соответствии со статьями 46 или 47 НК РФ, судам необходимо исходить из того, что положения Кодекса не содержат специальных требований об обязательной досудебной процедуре урегулирования таких споров.

Поэтому указанные имущественные требования налогоплательщик может предъявить в суд независимо от оспаривания ненормативных правовых актов налоговых органов и по основаниям в том числе необоснованности начисления сумм налога, пеней, штрафа, уплатив государственную пошлину в соответствующем размере (подпункт 1 пункта 1 статьи 333.21 НК РФ).

66. По смыслу пункта 5 статьи 101.2 НК РФ пропуск налогоплательщиком установленных Кодексом сроков на подачу жалобы в вышестоящий налоговый орган свидетельствует о несоблюдении налогоплательщиком обязательного досудебного порядка обжалования соответствующих решений налоговых органов и означает невозможность их оспаривания в суде.

В то же время судам необходимо исходить из того, что, если поданная с нарушением сроков жалоба была принята вышестоящим налоговым органом и рассмотрена по существу, соответствующее заявление налогоплательщика принимается судом к производству.

67. При толковании пункта 5 статьи 101.2 НК РФ судам надлежит принимать во внимание, что по смыслу данной нормы прежде, чем передать возникшие разногласия на рассмотрение суда, налогоплательщик и налоговый орган должны принять меры к урегулированию спора во внесудебном порядке.

Поэтому решение о привлечении к ответственности за совершение налогового правонарушения и решение об отказе в привлечении к ответственности за совершение налогового правонарушения могут быть оспорены в суде только в той части, в которой они были обжалованы в вышестоящий налоговый орган.

При этом названные решения считаются обжалованными в вышестоящий налоговый орган в полном объеме, если только из поданной жалобы прямо не следует, что решение обжалуется в части.

Необходимо также иметь в виду, что предусмотренный пунктом 5 статьи 101.2 НК РФ обязательный досудебный порядок обжалования такого решения считается соблюденным вне зависимости от того, приводились ли в жалобе налогоплательщика доводы, опровергающие выводы налогового органа. При этом в случае, когда соответствующие доводы приведены только в заявлении, поданном в суд, на налогоплательщика применительно к части 1 статьи 111 АПК РФ могут быть полностью или в части отнесены судебные расходы по делу независимо от результатов его рассмотрения.

68. Если в поданном в суд заявлении о признании недействительным решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения налогоплательщик ссылается на нарушение налоговым органом существенных условий процедуры рассмотрения материалов налоговой проверки (пункт 14 статьи 101 НК РФ), судам надлежит исходить из того, что такого рода доводы могут быть приняты ими во внимание только при условии заявления их в жалобе, направлявшейся в вышестоящий налоговый орган.

69. Положения статьи 140 НК РФ не предусматривают право вышестоящего налогового органа, рассматривающего жалобу налогоплательщика, отменив оспариваемый акт, направить на новое рассмотрение в принявший его налоговый орган вопросы, разрешенные таким актом.

Судам необходимо учитывать, что вышестоящий налоговый орган, установив по результатам рассмотрения жалобы налогоплательщика на решение о привлечении к ответственности за совершение налогового правонарушения либо об отказе в привлечении к ответственности за совершение налогового правонарушения нарушение существенных условий процедуры рассмотрения материалов налоговой проверки или материалов иных мероприятий налогового контроля, вправе отменить такое решение, рассмотреть названные материалы в порядке, установленном статьями 101 и 101.4 Кодекса, и вынести новое решение.

70. Исходя из положений пункта 2 части 1 статьи 150 АПК РФ производство по делу о признании недействительным решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения подлежит прекращению, если предметом оспаривания по этому делу являются те же самые эпизоды, отраженные в соответствующем решении налогового органа, в отношении которых имеется вступивший в законную силу судебный акт по ранее рассмотренному делу.

71. В соответствии с пунктом 9 статьи 101 и пунктом 2 статьи 101.2 НК РФ в случае подачи апелляционной жалобы на решение налогового органа названное решение вступает в силу со дня его утверждения вышестоящим налоговым органом полностью или в части.

Согласно пункту 3 статьи 140 Кодекса решение по жалобе должно быть принято в течение одного месяца со дня ее получения (указанный срок может быть продлен в установленном порядке, но не более чем на 15 дней).

При применении этих норм судам необходимо учитывать, что в случае, если вышестоящим налоговым органом в упомянутый срок решение по апелляционной жалобе не принято, лицо, подавшее такую жалобу, вправе оспорить в суде не только соответствующее бездействие данного органа, но и в целях защиты своего права на определенность в вопросе об объеме налоговых обязанностей и (или) ответственности также и не вступившее в силу решение нижестоящего налогового органа.

В последнем случае при удовлетворении требования применительно к части 4 статьи 201 АПК РФ в резолютивной части судебного акта указывается на несоответствие оспоренного решения налогового органа закону или иному нормативному правовому акту.

Аналогичным подходом судам необходимо руководствоваться при рассмотрении заявления налогоплательщика о признании недействительным решения или незаконными действий (бездействия) налогового органа.

72. При проверке соблюдения налогоплательщиком сроков обращения в суд с заявлением об оспаривании решения о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения как вступившего, так и не вступившего в силу, судам следует исходить из того, что с таким заявлением налогоплательщик вправе обратиться с момента истечения срока, установленного пунктом 3 статьи 140 НК РФ для рассмотрения жалобы, и до истечения трех месяцев с момента, когда налогоплательщику стало известно о вынесении вышестоящим налоговым органом решения по жалобе.

73. Нарушение существенных условий процедуры рассмотрения материалов налоговой проверки или материалов иных мероприятий налогового контроля является самостоятельным, безусловным основанием признания решения налогового органа, принятого на основании статей 101 или 101.4 НК РФ, недействительным.

Поэтому исследование и оценка иных доводов налогоплательщика относительно незаконности такого решения в данном случае судом не осуществляется.

74. При рассмотрении дела об оспаривании решения налогового органа, жалоба на которое в установленный срок не была рассмотрена вышестоящим налоговым органом, судебные расходы по такому делу применительно к части 1 статьи 111 АПК РФ полностью или в части могут быть отнесены на налоговый орган независимо от результатов рассмотрения дела.

75. Если решением вышестоящего налогового органа по жалобе решение нижестоящего налогового органа в обжалованной части было оставлено без изменения полностью или частично, судам необходимо исходить из следующего.

В указанном случае при рассмотрении в суде дела по заявлению налогоплательщика, поданному на основании главы 24 АПК РФ, оценке подлежит решение нижестоящего налогового органа с учетом внесенных вышестоящим налоговым органом изменений (если таковые имели место), в связи с чем подсудность данного дела определяется по месту нахождения нижестоящего налогового органа.

При этом государственная пошлина уплачивается заявителем в размере, подлежащем уплате при оспаривании одного ненормативного правового акта.

Решение вышестоящего налогового органа, принятое по жалобе налогоплательщика, может являться самостоятельным предметом оспаривания в суде, если оно представляет собой новое решение, а также по мотиву нарушения процедуры его принятия либо по мотиву выхода вышестоящего налогового органа за пределы своих полномочий.

76. В том случае, когда суд, принявший к рассмотрению заявление налогоплательщика о признании недействительным ненормативного правового акта налогового органа, на основании которого предполагается взыскание недоимки, пеней, штрафов, руководствуясь статьей 91 и частью 3 статьи 199 АПК РФ, запретил ответчику принимать меры, направленные на принудительное взыскание оспариваемых сумм, срок, в течение которого действовало соответствующее определение суда, не включается в установленные статьями 46, 47, 70 НК РФ сроки на принятие указанных мер, поскольку в этот период существуют юридические препятствия для осуществления налоговым органом необходимых для взыскания действий.

В случае отказа в удовлетворении заявления налогоплательщика, оставления такого заявления без рассмотрения, прекращения производства по делу резолютивная часть соответствующего решения должна содержать указание на отмену принятых обеспечительных мер с момента вступления в силу судебного акта.

77. Если налогоплательщик, предъявивший в суд требование об оспаривании решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения, подал заявление о принятии обеспечительных мер в виде запрета на исполнение названных решений, налоговый орган в соответствии со статьей 94 АПК РФ вправе заявить ходатайство об истребовании судом у заявителя встречного обеспечения.

В то же время сам налоговый орган в период рассмотрения дела в суде не вправе применять обеспечительные меры, предусмотренные пунктом 10 статьи 101 НК РФ.

78. Из положений статей 88, 89, 100, 101, 139 НК РФ следует, что право налогового органа осуществлять сбор доказательств, равно как и право налогоплательщика знакомиться с этими доказательствами, представлять возражения против выводов налогового органа и подтверждающие такие возражения доказательства, предоставляются им на всех стадиях осуществления налогового контроля вплоть до вынесения вышестоящим налоговым органом решения по жалобе налогоплательщика на решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения.

При этом в силу пункта 8 статьи 101 Кодекса в названных решениях среди прочего должны быть изложены обстоятельства совершенного привлекаемым к ответственности лицом налогового правонарушения и (или) обстоятельства, послужившие основанием для доначисления налога и пеней, со ссылкой на документы и иные сведения, подтверждающие указанные обстоятельства, доводы, приводимые лицом, в отношении которого проводилась проверка, в свою защиту, и результаты проверки этих доводов.

В связи с этим судам необходимо исходить из того, что по общему правилу сбор и раскрытие доказательств осуществляется как налоговым органом, так и налогоплательщиком на стадии осуществления мероприятий налогового контроля и в ходе досудебного разрешения налогового спора.

В случае представления дополнительных доказательств суд по ходатайству лица, участвующего в деле, вправе в целях предоставления другой стороне возможности ознакомления с ними и представления опровергающих их доказательств объявить перерыв в судебном заседании или отложить судебное разбирательство. При этом в целях получения доказательств, опровергающих дополнительные доказательства, лицо, участвующее в деле, вправе заявлять ходатайство об истребовании судом необходимых доказательств с обоснованием причин невозможности самостоятельного получения этих доказательств.

При этом независимо от результатов рассмотрения дела судебные расходы по нему применительно к части 1 статьи 111 АПК РФ полностью или в части могут быть отнесены на сторону, представившую в суд доказательства, не раскрытые в ходе осуществления мероприятий налогового контроля и досудебного разрешения налогового спора при отсутствии объективных препятствий к их своевременному представлению.

79. При проверке соблюдения налогоплательщиком срока на обращение в суд с иском о возврате излишне уплаченных сумм налога, пеней, штрафа судам необходимо учитывать, что пунктом 7 статьи 78 НК РФ определены продолжительность и порядок исчисления срока для подачи соответствующего заявления в налоговый орган.

В то же время применительно к пункту 3 статьи 79 Кодекса с иском в суд налогоплательщик вправе обратиться в течение трех лет считая со дня, когда он узнал или должен был узнать о нарушении своего права на своевременный зачет или возврат указанных сумм.

80. В случае возникновения спора между налогоплательщиком и налоговым органом по вопросу осуществления зачета сумм излишне уплаченных либо излишне взысканных налогов и пеней, в том числе по причине разногласий о размере переплаты, такой спор может быть передан налогоплательщиком на рассмотрение суда.

Если налогоплательщик полагает, что решением налогового органа об отказе в зачете излишне уплаченных или излишне взысканных сумм в счет погашения имеющейся у него недоимки его права нарушены, он вправе оспорить такое решение в суде путем подачи заявления о признании его недействительным.

Если же налоговый орган не принимает никакого решения по заявлению налогоплательщика, поданному в соответствии со статьями 78 или 79 НК РФ, либо в случае, когда между налогоплательщиком и налоговым органом возник спор о том, можно ли считать обязанность по уплате конкретной суммы налога исполненной в соответствии с пунктом 3 статьи 45 НК РФ, налогоплательщик вправе обжаловать действия (бездействие) налогового органа (должностного лица), выражающиеся в неосуществлении зачета (учета) уплаченных сумм, поскольку неверное отражение налоговым органом на лицевых счетах налогоплательщика состояния его расчетов с бюджетом существенно ограничивает возможности данного лица в сфере экономического оборота.

81. При рассмотрении жалобы налогоплательщика вышестоящим налоговым органом не может быть принято решение о взыскании с налогоплательщика дополнительных налоговых платежей, пеней, штрафов, не взысканных оспариваемым решением, поскольку иной подход создавал бы налогоплательщику препятствия для свободного волеизъявления в процессе реализации им права на обжалование вынесенного в отношении него решения.

Кроме того, принятие вышестоящим налоговым органом по итогам рассмотрения жалобы налогоплательщика решения о дополнительном взыскании с него указанных сумм фактически означало бы осуществление контроля за деятельностью нижестоящего налогового органа вне процедуры, определенной пунктом 10 статьи 89 НК РФ.

В то же время вышестоящий налоговый орган вправе дополнить и (или) изменить приведенное в обжалуемом решении правовое обоснование взыскания сумм налогов, пеней, штрафов, исправить арифметические ошибки, опечатки.

82. В силу пункта 3 части 4 статьи 201 АПК РФ суд, установив, что оспариваемый ненормативный правовой акт не соответствуют закону или иному нормативному правовому акту и нарушает права и законные интересы заявителя, в резолютивной части решения по делу об оспаривании ненормативного правового акта указывает в том числе на обязанность соответствующего органа устранить допущенные нарушения прав и законных интересов заявителя.

Учитывая эти положения, суд, установив, что во исполнение оспариваемого решения налогового органа с налогоплательщика взысканы суммы налога, пеней, штрафа, в резолютивной части судебного акта указывает не только на признание данного решения незаконным, но и на обязанность налогового органа вернуть из бюджета соответствующие суммы налогов, пеней, штрафов.

Такой судебный акт в части обязания налогового органа вернуть из бюджета соответствующие суммы подлежит исполнению в том же порядке, что и судебный акт по имущественному требованию, предусматривающий взыскание названных сумм из бюджета.

83. Признать утратившими силу:

постановление Пленума Высшего Арбитражного Суда Российской Федерации от 28.02.2001 N 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации»;

постановление Пленума Высшего Арбитражного Суда Российской Федерации от 22.06.2006 N 30 «О некоторых вопросах применения статьи 103.1 Налогового кодекса Российской Федерации в части регулирования внесудебного порядка взыскания сумм налоговых санкций»;

постановление Пленума Высшего Арбитражного Суда Российской Федерации от 26.07.2007 N 47 «О порядке исчисления сумм пеней за просрочку уплаты авансовых платежей по налогам и страховым взносам на обязательное пенсионное страхование».

Когда необходимо прибегать к досудебному урегулированию налоговых споров

Если предмет конфликта – решение налоговой инспекции по итогам проверки, закон требует, чтобы стороны сначала попытались решить конфликт в досудебном порядке. И только если это не получилось, нужно обращаться в суд. В случае, если вы желаете оспорить результаты камеральной или выездной проверки, суд не станет рассматривать иск без доказательств, что предварительно вы пытались решить дело административным путем.

Другими словами, когда предметом спора выступают итоги проверки, сначала следует обратиться в вышестоящий орган с жалобой. При этом жалоба может быть обычной и апелляционной, между этими двумя видами документов есть большая разница.

Апелляционную жалобу подают, чтобы оспорить решение о привлечении или отказе в привлечении к ответственности за правонарушение. Речь, конечно, о решении, вынесенном налоговым органом по итогам проверки. Апелляционную жалобу можно направить в вышестоящую инстанцию, если решение еще не успело вступить в силу. Обычная жалоба – это обращение, которое обжалует вступивший в силу ненормативный акт.

Закон предусматривает и другие случаи, когда сначала следует попытаться решить проблему административным путем, а только затем – подавать иск в суд. Например, это относится к спорам, связанным с обжалованием ненормативных налоговых актов, действий чиновников или невыполнения ими обязанностей.

В административном порядке решают такие конфликты между налогоплательщиками и инспекторами, как несогласие с наложенным штрафом, взысканием, приостановление чиновниками операций по счетам. Если сотрудники инспекции отказывают в налоговых вычетах, этот вопрос также проще всего решить без обращения в суд.

Можно ли избежать доначислений?

Нередко результатом выездной налоговой проверки становится доначисление налогов, пеней и штрафов, а также заморозка счетов. Суммы дополнительных сборов могут достигать сотен тысяч и даже миллионов рублей. Именно такие решения налогоплательщики чаще всего и пытаются оспорить как в досудебном, так и судебном порядке.

Но во многом практика решения налоговых споров зависит не столько от законодательства, сколько от трактовки аргументов сторон арбитражным судьей. Для неподкованного в налоговой сфере налогоплательщика защита своих прав является сложной и зачастую невыполнимой задачей.

Чтобы грамотно и уверенно обосновать свою позицию, требуется привлечение профессионалов в области налогового арбитража. Это позволяет минимизировать или опротестовать все 100% налоговых доначислений, вернуть излишне уплаченные сборы или возместить финансовый ущерб из-за ошибочных действий ФНС на стадиях досудебного и судебного обжалования.

Опытные юристы помогут, например, выявить ошибки в результатах налоговой проверки и порядке проведения процедуры, найти признаки фальсификации доказательств со стороны налоговой и так далее. Все это будет предоставлено суду как основание для уменьшения или отказа от налоговых доначислений.

Для многих компаний и частных лиц кажется невозможной сама мысль, что решение налоговой службы можно оспорить. Вместе с тем, если плательщик налогов уверен, что вел экономическую деятельность законно, грамотно отразил все операции в отчетах и выплатил положенные суммы, он имеет полное право подвергнуть сомнению результаты налоговых проверок и отказаться от дополнительно начисленных сумм.

Консультации по налоговым спорам

Основная задача бизнеса — развиваться и приносить прибыль. Но чем успешнее идут дела бизнесмена, тем более пристальный интерес ощущает он со стороны налоговой службы, которая преследует иную цель — пополнение федерального бюджета за счет налоговых отчислений.

Иногда фискальный орган усматривает в действиях налогоплательщика желание сокрыть реальные доходы или неверно отразить их в отчетности. Чтобы отстоять свое честное имя и не переплатить, имеет смысл обратиться к экспертам в области налогового арбитража.

В решении налоговых споров верным союзником может стать аудиторско-консалтинговая компания «КСК групп», уверенно занимающая лидирующие позиции в сфере юридического и налогового сопровождения (по мнению рейтингового агентства «Эксперт РА»).

«КСК групп» придерживается ROI-подхода и предоставляет клиенту не просто консультирование, а реальное решение задачи с прогнозом результативности. Специалисты компании с высокой степенью достоверности подсчитывают, какую сумму клиент сможет обжаловать, а значит, и сохранить на своих счетах.

Кроме того, юристы «КСК групп» могут выступить медиаторами в налоговом споре и посодействовать взаимовыгодному досудебному примирению между налоговой и налогоплательщиком. За 25 лет работы на рынке юридических и консалтинговых услуг компания накопила огромный практический опыт: авторитет и профессионализм специалистов «КСК групп» оценили уже более 800 крупных организаций, многие из них стали постоянными клиентами.

Можно ли избежать налоговых споров?

Статистика судебной практики показывает, что с каждым годом число инициированных судебных дел по налоговым спорам не снижается. С одной стороны, это связано с позицией налоговых органов взыскивать максимально возможное количество налогов и налоговых задолженностей. С другой стороны, несовершенство механизмов работы ФНС дает основания для подачи иска в суд со стороны частных лиц.

Чтобы снизить риски возникновения налоговых споров, необходимо следовать следующим правилам:

- Следить за проводимыми хозяйственными операциями с точки зрения будущих налоговых проблем.

- Содействовать налоговым инспекторам при проведении налоговой проверки.

Рассмотрение жалобы об урегулировании налоговых споров по существу

Физлица и организации, считающие, что их права нарушены, составляют и направляют жалобу в региональное отделение налоговой службы (вышестоящий налоговый орган) через местное налоговое отделение, которое является стороной спора.

Если акт о привлечении налогоплательщика к ответственности еще не вступил в силу, заявителем подается апелляционная жалоба. Во всех остальных случаях — жалоба.

Налоговый орган, действия и/или акты которого оспариваются, обязан перенаправить документ со всеми сопутствующими материалами в вышестоящее региональное отделение в течение 3-х дней, после поступления такого обращения. В этот же срок заявителю должно быть направлено окончательное решение налоговой службы.

В обращении обязательно указывается:

- ФИО физлица-заявителя и его место проживания (соответственно, если заявителем является юрлицо, указывается его название и местонахождение);

- акт, который оспаривается или суть действия/бездействия налоговиков;

- название налогового органа, который является стороной спора;

- основание для подачи жалобы — суть претензии;

- требования заявителя;

- способ, которым налогоплательщик хочет получить ответ на свое обращение.

Региональное управление налоговой рассматривает обращение по существу и принимает по нему финальное решение не позднее:

- календарного месяца, если это апелляция на акт, привлекающий налогоплательщика к ответственности;

- 15-ти рабочих дней во всех остальных случаях.

- Налоговый кодекс РФ определяет, что урегулирование налоговых споров заканчивается одним из возможных вариантов (статья 140):

- налоговое подразделение отказывает в удовлетворении требований заявителю в силу законодательных норм;

- налоговики признают акт и/или действия должностных лиц неправомерными и подлежащими частичной или полной отмене.

Если налогоплательщик не удовлетворен принятым решением, он может обратиться с исковым заявлением в суд для дальнейшей защиты своих гражданских прав.

Налоговые судебные споры

После безрезультативных досудебных попыток урегулирования налоговых споров налогоплательщик вправе обжаловать решение ФНС в суде. Порядок подачи и рассмотрения обращения регулируется Кодексом административного судопроизводства РФ (глава 2, статьи 208–217.1) и Арбитражным процессуальным кодексом РФ (глава 24).

Основанием для заявления налогоплательщика в арбитражный суд могут быть:

- нарушения его прав и законных деловых интересов;

- отказ в предоставлении льгот и возврата излишне уплаченных сборов;

- незаконное наложение налоговых санкций, финансовых ограничений и каких-либо обязанностей на физическое или юридическое лицо, создание иных препятствий для ведения бизнеса или исполнения трудовых обязанностей.

В общем порядке арбитражный суд принимает к рассмотрению заявления в течение трех месяцев со дня, когда заявителя уведомили о нарушении его прав. Такой же период времени отводится суду для рассмотрения дела и вынесения решения. Указанный срок может быть продлен до полугода (например, в связи с особой сложностью дела).

Согласно статье 259 АПК РФ до вступления в силу решение арбитражного суда первой инстанции можно обжаловать в суде апелляционной инстанции. Апелляционная жалоба подается в течение месяца с момента оглашения решения арбитражным судом первой инстанции.

Решение апелляционной инстанции, в свою очередь, может быть обжаловано в порядке кассационного производства. Кассационная жалоба подается в срок не позднее двух месяцев со дня вступления в законную силу обжалуемого решения арбитражного суда.

К преимуществам судебного решения налогового спора можно отнести объективность суда, повышающую шанс налогоплательщика отстоять свою правоту.

Недостатком является расход материальных и временных ресурсов (оплата госпошлины и многомесячное ожидание решения).

В то же время допускается обращение к процедуре медиации или передача ведения дела юристу по налоговым спорам, что обеспечивает компетентную защиту, а также экономию сил и времени заявителя.

Что понимают под термином «налоговые споры»?

Теоретики утверждают, что всякий спор о налогах и сборах является налоговым, но не всякий конфликт с участием фискальных органов есть налоговый. Этот вида спора характеризуется такими индивидуальными признаками (особенностями):

Характером спорного правоотношения

Налоговым является только тот спор, который вытекает из властных отношений по установлению, введению и взиманию налогов и сборов в РФ, а также отношений в процессе налогового контроля и обжалования актов и действий налоговых органов.

Участниками налогового спора с одной стороны выступают налоговые и таможенные органы, а с другой — налогоплательщики (физические, юридические лица, их филиалы, представительства, обособленные подразделения) и другие лица, на которые возложены обязанности по исчислению и уплате налогов, например, кредитные организации.

Юридическим неравенством участников

Одна сторона этого спора всегда представляет интересы государства.

Протеканием в определенной законом форме (досудебного и судебного конфликта) и разрешением в арбитражном суде.

Так, в производстве арбитражных судов субъектов Российской Федерации за первое полугодие 2017 года находилось 16 815 дел, связанных с применением налогового законодательства. По сравнению с показателем за этот же период предыдущего года, количество споров незначительно увеличилось (в 2016 году в указанный период на рассмотрении в судах находилось 16 719 производств этого типа).

Согласно статистике большинство налоговых споров инициируется фискальными органами и касается взыскания обязательных платежей и санкций. В первом полугодии 2017 года суды субъектов РФ рассмотрели 10 856 таких дел, а в 2016 году — 10 047. При этом требования истцов по данным спорам были удовлетворены только в 1/3 рассмотренных случаев.

Досудебное урегулирование налоговых споров

Досудебное урегулирование налоговых споров — это процедура рассмотрения и разрешения обращений, жалоб, апелляционных жалоб на действия, бездействия и решения налоговых органов вышестоящей инстанцией внутри ведомства.

Право на обжалование действий налоговых органов в административном порядке предусмотрено, в первую очередь, Налоговым кодексом РФ (статьи 137 и 138). Кроме этого, к актуальной правовой базе по этому вопросу следует отнести:

- Постановление Пленума ВАС РФ от 30 июля 2013 года № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации».

- Информацию ФНС России «О разъяснении порядка досудебного урегулирования налоговых споров» (приведена на сайте www.nalog.ru по состоянию на 31 марта 2014 года).

С помощью досудебного порядка урегулирования налоговых споров можно:

- выразить несогласие с актом проверки и результатами мероприятий налогового контроля;

- заявить возражение на акт о выявлении фактов налоговых нарушений;

- обжаловать вступившее или не вступившее в силу решение налогового органа о привлечении к ответственности за совершение налогового правонарушения;

- обжаловать действия и бездействие налоговых органов.

Досудебное урегулирование налоговых споров — это оперативный и действенный метод разрешения конфликтов о приостановлении операций по счетам, о возложении обязанности уплатить налог, пеню, штраф, а также по иным решениям налогового органа, которые требуют быстрого реагирования налогоплательщика.

Согласно статье 139 НК РФ жалоба на решение и действие налогового органа подается в вышестоящий орган внутри ведомства, но через инстанцию, чье поведение обжалуется. Алгоритм действий в этом случае будет следующим:

- Составление жалобы, обращения, апелляционной жалобы.

- Подача документов в налоговый орган по месту регистрации налогоплательщика по почте, через интернет (на официальном сайте ФНС России, управлений по субъектам, единого портала государственных услуг) или лично по месту нахождения ведомства.

- Участие в рассмотрении жалобы в налоговом органе (по желанию заявителя).

- Получение решения по результатам рассмотрения обращения и при необходимости — обращение в суд.

Как свидетельствует практика, возможные варианты решения спора в порядке досудебного урегулирования — это:

отмена решения налогового органа о доначислении налога и санкций за его несвоевременную оплату;

вынесение решения об отказе в привлечении налогоплательщика к ответственности;

отмена решения о привлечении налогоплательщика к ответственности за совершение правонарушения;

признание действий или бездействия налоговых органов неправомерными и принятие мер по устранению допущенных ими нарушений.

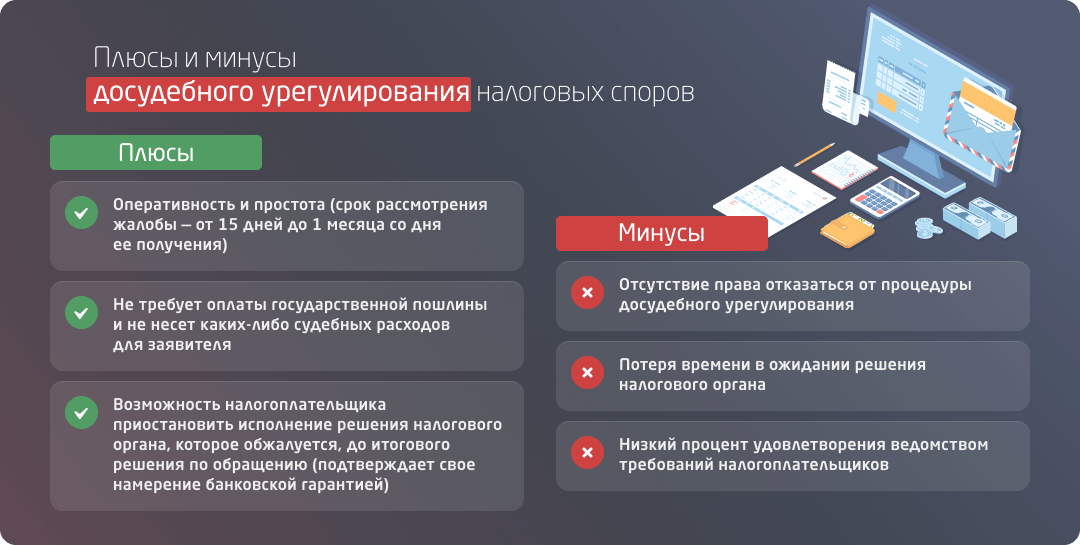

Среди плюсов процедуры досудебного урегулирования налоговых споров, безусловно, оперативность и простота. Согласно статье 140 НК РФ, срок рассмотрения жалобы и апелляционной жалобы на решение о привлечение к ответственности составляет 1 месяц со дня ее получения, а других жалоб — 15 дней. Продлить этот срок может руководитель налогового органа, но не более чем на 1 месяц и 15 дней соответственно.

Досудебное урегулирование не требует оплаты государственной пошлины и не несет каких-либо судебных расходов для заявителя. Кроме этого, Закон № 130-ФЗ закрепил возможность налогоплательщика приостановить исполнение решения налогового органа, которое обжалуется, до итогового решения по обращению. Эту процедуру заявитель инициирует самостоятельно и подтверждает свое намерение банковской гарантией.

Среди минусов досудебного урегулирования налоговых споров — отсутствие права отказаться от этой процедуры, потеря времени в ожидании решения налогового органа, а также низкий процент удовлетворения ведомством требований налогоплательщиков. В ситуации, когда досудебное урегулирование не принесло ожидаемых результатов, необходимо обращаться в суд.

Когда можно обратиться в суд

Подать иск против налоговой инспекции имеет право любое физическое или юридическое лицо, несогласное с ненормативными актами, действиями или решениями чиновников. Если налоговая инспекция неправомерно создает препятствия для предпринимательской деятельности, это тоже может стать предметом иска.

Сроки подачи искового заявления ограничены. У вас есть 3 месяца с момента, когда стало известно о нарушении прав и интересов. По истечении этого периода арбитражный суд не примет иск. В свою очередь, арбитражный суд должен рассмотреть заявление в течение 3 месяцев после подачи иска, и не просто рассмотреть, но и вынести определенное решение. Может оказаться, что решение суда первой инстанции не устроит одну из сторон. Тогда она может обжаловать его в апелляционном суде.

Вопросы и ответы

Каким способом налогоплательщики могут подать жалобу в ФНС?

Жалоба подается в письменном виде на бумажном носителе либо в электронной форме, подписывается заявителем или его представителем. Налогоплательщик может подать документ лично или отправив по почте, а также онлайн на официальном сайте налоговой службы РФ или с помощью портала Госуслуг.

Каким способом налогоплательщик получит ответ по жалобе от ФНС?

Решения по жалобе физлиц и организаций налоговики отправляют заявителю тем же способом, которым обращение поступило к ним, а именно:— на бумажном носителе по почте;— в электронном виде через личные кабинеты портала Госуслуг или официального сайта налоговой службы.

Как заявителю узнать о ходе рассмотрения жалобы?

Для более оперативного взаимодействия фискальных органов с налогоплательщиками создан онлайн-сервис «Узнать о жалобе». С его помощью заявитель, не выходя из дома может узнать следующие сведения о своей жалобе:— входящий номер и дату поступления к налоговикам документа;— финальный срок рассмотрения обращения;— статус документа на текущий момент;— сведения о результатах рассмотрения.

Как заявителю узнать результат рассмотрения жалобы?

Онлайн-сервис «Решения по жалобам» создан налоговиками специально для предоставления информации о результатах рассмотрения обращений налогоплательщиков. В сервисе информация отображается в виде решений налоговой службы в разрезе категорий налогоплательщиков, статей Налогового кодекса, названий налогов, сборов и платежей, а также тем налоговых споров.

Этапы судебного урегулирования налоговых споров

- Получение письменной копии решения вышестоящей инстанции, в которую вы обращались с жалобой.

- Составление иска и его подача в арбитражный суд вместе с доказательствами.

- Рассмотрение дела судом и вынесение решение, выдача его на руки обеим сторонам конфликта.

- Обращение в апелляционный суд, если результаты не устраивают одну из сторон.